La mayoría de los cursos de finanzas adoptan el evangelio del análisis de flujo de efectivo descontado (DCF) como la metodología de valoración preferida para todos los activos generadores de flujo de efectivo. En teoría (y en los exámenes finales de la universidad), esta técnica funciona muy bien. En la práctica, sin embargo, el DCF puede ser difícil de aplicar al evaluar las acciones. Incluso si uno cree en el evangelio de DCF, otros enfoques son útiles para ayudar a generar una imagen de valoración completa de una acción.

Conceptos básicos del análisis DCF

El análisis DCF busca establecer, a través de proyecciones de las ganancias futuras de una empresa, el valor actual real de la empresa. La teoría del DCF sostiene que el valor de todos los activos generadores de flujo de efectivo, desde bonos de renta fija hasta acciones de una empresa completa, es el valor presente del flujo de efectivo esperado dada una tasa de descuento adecuada. Básicamente, DCF es un cálculo del efectivo disponible actual y futuro de una empresa, designado como flujo de efectivo libre, determinado como utilidad operativa, depreciación y amortización, menos capital y gastos operativos e impuestos. Estos montos proyectados año por año luego se descuentan utilizando el costo de capital promedio ponderado de la compañía para finalmente obtener una estimación del valor actual del crecimiento futuro de la compañía.

La fórmula para esto generalmente se da algo como esto:

dónde:

PV = valor actual

CFi = flujo de caja en el i-ésimo período

CFn = flujo de caja en el período terminal

k = tasa de descuento

g = tasa de crecimiento asumida a perpetuidad más allá del período terminal

n = el número de períodos en el modelo de valoración

Para la valoración de acciones, los analistas suelen utilizar alguna forma de flujo de efectivo libre para los flujos de efectivo del modelo de valoración. El FCF generalmente se calcula como el flujo de efectivo operativo menos los gastos de capital. Tenga en cuenta que el PV debe dividirse por el número actual de acciones en circulación para llegar a una valoración por acción. A veces, los analistas utilizarán un flujo de efectivo libre ajustado sin apalancamiento para calcular el valor presente de los flujos de efectivo para todas las partes interesadas de la empresa. A continuación, restarán el valor actual de las reclamaciones prioritarias al capital social para calcular el valor del FED del capital social y llegar a un valor del capital social.

La regla general para los inversores es que se considera que una acción tiene un buen potencial si el valor de análisis de DCF es mayor que el valor actual, o precio, de las acciones.

Problemas con DCF

Los modelos DCF son poderosos (para obtener detalles sobre sus ventajas, pero tienen deficiencias. Funcionan mejor para algunos sectores que para otros.

1. Proyecciones de flujo de efectivo operativo

El primer factor y el más importante para calcular el valor DCF de una acción es estimar la serie de proyecciones de flujo de efectivo operativo. Hay una serie de problemas inherentes a las previsiones de ingresos y flujo de caja que pueden generar problemas con el análisis de FED. El más común es que la incertidumbre con la proyección del flujo de efectivo aumenta para cada año en el pronóstico, y los modelos DCF a menudo usan estimaciones de cinco o incluso diez años. Los años exteriores del modelo pueden ser tomas totales en la oscuridad. Los analistas pueden tener una buena idea de cuál será el flujo de efectivo operativo para el año actual y el año siguiente, pero más allá de eso, la capacidad de proyectar ganancias y flujo de efectivo disminuye rápidamente. Para empeorar las cosas, las proyecciones de flujo de efectivo en un año determinado probablemente se basarán en gran medida en los resultados de los años anteriores. Los supuestos pequeños y erróneos en los primeros dos años de un modelo pueden amplificar las variaciones en las proyecciones de flujo de efectivo operativo en los últimos años del modelo.

2. Proyecciones de gastos de capital

La proyección de flujo de efectivo libre implica proyectar gastos de capital para cada año modelo. Nuevamente, el grado de incertidumbre aumenta con cada año adicional en el modelo. Los gastos de capital pueden ser en gran medida discrecionales; en un año bajo, la dirección de una empresa puede frenar los planes de gastos de capital (lo contrario también puede ser cierto). Por lo tanto, los supuestos de gastos de capital suelen ser bastante riesgosos. Si bien existen varias técnicas para calcular los gastos de capital, como el uso de índices de rotación de activos fijos o incluso un método de porcentaje de ingresos, los pequeños cambios en los supuestos del modelo pueden afectar ampliamente el resultado del cálculo del DCF.

3. Tasa de descuento y tasa de crecimiento

Quizás los supuestos más polémicos en un modelo DCF son los supuestos de tasa de descuento y tasa de crecimiento. Hay muchas formas de abordar la tasa de descuento en un modelo DCF de acciones. Los analistas pueden usar el Markowitziano R = Rf + β (Rm – Rf) o tal vez el costo promedio ponderado del capital de la empresa como la tasa de descuento en el modelo DCF. Ambos enfoques son bastante teóricos y es posible que no funcionen bien en aplicaciones de inversión del mundo real. Otros inversores pueden optar por utilizar una tasa de rentabilidad estándar arbitraria para evaluar todas las inversiones de capital. De esta manera, todas las inversiones se evalúan entre sí en pie de igualdad. Al elegir un método para estimar la tasa de descuento, normalmente no hay respuestas seguras (o fáciles). Quizás el mayor problema con los supuestos de la tasa de crecimiento es cuando se utilizan como un supuesto de la tasa de crecimiento perpetuo. Asumir que cualquier cosa se mantendrá a perpetuidad es muy teórico. Muchos analistas sostienen que todas las empresas en marcha maduran de tal manera que sus tasas de crecimiento sostenible gravitarán hacia la tasa de crecimiento económico a largo plazo. Por lo tanto, es común ver un supuesto de tasa de crecimiento a largo plazo de alrededor del 4%, basado en el historial de crecimiento económico a largo plazo en los Estados Unidos. Además, la tasa de crecimiento de una empresa cambiará, a veces de manera espectacular, de un año a otro o incluso de una década a otra. Rara vez una tasa de crecimiento gravita hacia una tasa de crecimiento de una empresa madura y luego se queda ahí para siempre.

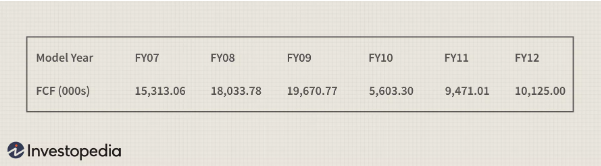

Debido a la naturaleza del cálculo de DCF, el método es extremadamente sensible a pequeños cambios en la tasa de descuento y el supuesto de la tasa de crecimiento. Por ejemplo, suponga que un analista proyecta el flujo de efectivo libre de la empresa X de la siguiente manera:

En este caso, dada la metodología DCF estándar, una tasa de descuento del 12% y una tasa de crecimiento terminal del 4% genera una valoración por acción de $ 12,73. Cambiando solo la tasa de descuento al 10% y dejando todas las demás variables iguales, el valor es $ 16.21. Eso es un cambio del 27% basado en un cambio de 200 puntos básicos en la tasa de descuento.

Metodologías alternativas

Incluso si uno cree que el DCF es el principio y el fin de evaluar el valor de una inversión de capital, es muy útil complementar el enfoque con enfoques de precio objetivo de base múltiple. Si va a proyectar ingresos y flujos de efectivo, es fácil utilizar los enfoques complementarios. Es importante evaluar qué múltiplos de negociación (P / U, precio / flujo de caja, etc.) son aplicables en función de la historia de la empresa y su sector. Elegir un objetivo de rango múltiple es donde se vuelve complicado.

Si bien esto es análogo a la selección arbitraria de la tasa de descuento, usar un número de ganancias rastreadas dos años antes y un múltiplo de P / U apropiado para calcular un precio objetivo implicará muchas menos suposiciones para “valorar” las acciones que en el escenario DCF. Esto mejora la confiabilidad de la conclusión en relación con el enfoque DCF. Debido a que sabemos cuál es el P / U o el múltiplo de precio / flujo de efectivo de una empresa después de cada operación, tenemos una gran cantidad de datos históricos a partir de los cuales evaluar las múltiples posibilidades futuras. Por el contrario, la tasa de descuento del modelo DCF es siempre teórica y realmente no tenemos ningún dato histórico de donde extraer al calcularla.

La línea de fondo

El análisis de DCF ha aumentado en popularidad a medida que más analistas se centran en el flujo de caja corporativo como un factor determinante para saber si una empresa puede hacer cosas para mejorar el valor de las acciones. es una de las pocas herramientas de valoración de acciones que puede proporcionar un valor real e intrínseco con el que comparar el precio actual de las acciones en lugar de un valor relativo comparando una acción con otras acciones del mismo sector o con el rendimiento general del mercado. Los analistas de mercado observan que es difícil falsificar el flujo de caja.

Si bien la mayoría de los inversores probablemente estén de acuerdo en que el valor de una acción está relacionado con el valor presente de la corriente futura de flujo de efectivo libre, el enfoque DCF puede ser difícil de aplicar en escenarios del mundo real. Sus debilidades potenciales provienen del hecho de que existen numerosas variaciones que los analistas pueden seleccionar para los valores del flujo de caja libre y la tasa de descuento para el capital. Incluso con entradas ligeramente diferentes, pueden resultar cifras de valor muy variables.

Por lo tanto, quizás sea mejor considerar el análisis DCF en un rango de valores a los que llegaron diferentes analistas utilizando diferentes entradas. Además, dado que el enfoque mismo del análisis de FED es el crecimiento a largo plazo, no es una herramienta adecuada para evaluar el potencial de beneficios a corto plazo.

Además, como inversor, es aconsejable evitar depender demasiado de un método sobre otro al evaluar el valor de las acciones. Complementar el enfoque DCF con enfoques de precio objetivo basados en múltiples es útil para desarrollar una comprensión completa del valor de una acción.