El reequilibrio de la cartera no es más que un mantenimiento regular de sus inversiones, como ir al médico para un chequeo o cambiar el aceite de su automóvil. Reequilibrar significa vender algunas acciones y comprar algunos bonos, o viceversa, de modo que la mayoría de las veces, la asignación de activos de su cartera coincida con el nivel de rentabilidad que está tratando de lograr y la cantidad de riesgo que se siente cómodo asumiendo. Y aunque el reequilibrio implica comprar y vender, sigue siendo parte de una estrategia de inversión pasiva a largo plazo, del tipo que tiende a hacer lo mejor a largo plazo. En este artículo, hablaremos más sobre qué es el reequilibrio, así como por qué, con qué frecuencia y cómo hacerlo.

CONSEJOS CLAVE

- Reequilibrar significa vender algunas acciones y comprar algunos bonos, o viceversa, de modo que la mayoría de las veces, la asignación de activos de su cartera coincida con su tolerancia al riesgo y el nivel de rendimiento deseado.

- No existe una frecuencia o un umbral óptimos al seleccionar una estrategia de reequilibrio.

- Al reequilibrar, principalmente, desea vender activos sobreponderados.

- La disciplina del reequilibrio puede evitar movimientos de pánico y aumentar sus rendimientos a largo plazo.

¿Por qué reequilibrar su cartera?

Reequilibrar su cartera es la única forma de mantenerse al día con su asignación de activos objetivo. La asignación de activos se refiere al porcentaje de su cartera que se mantiene en diferentes inversiones, como 80% de acciones y 20% de bonos. Su asignación de activos objetivo es el porcentaje que desea mantener en cada inversión para que se sienta cómodo con la cantidad de riesgo que está tomando y esté en camino de obtener los retornos de inversión que necesita para cumplir sus objetivos, como poder jubilarse antes de los 65 años. Cuantas más acciones tenga, más riesgo estará asumiendo y más volátil será su cartera (más cambiará su valor con las oscilaciones del mercado). Pero las acciones tienden a tener un rendimiento significativamente superior a los bonos a largo plazo, razón por la cual muchos inversores dependen más de las acciones que de los bonos para alcanzar sus objetivos.

Cuando al mercado de valores le va bien, el porcentaje del valor en dólares de su cartera que está representado por las acciones aumentará a medida que aumenta el valor de sus tenencias de acciones. Si comienza con una asignación del 80% a las acciones, por ejemplo, podría aumentar al 85%. Entonces, su cartera será más riesgosa de lo que pretendía. ¿La solución? Venda el 5% de sus acciones y compre bonos con el dinero. Ese es un ejemplo de reequilibrio.

Cuando el mercado va bien, es posible que tenga dificultades, psicológicamente hablando, con el reequilibrio. ¿Quién quiere vender inversiones que van bien? ¡Podrían subir más alto y es posible que se lo pierda! Considere estas tres razones:

- Podrían bajar más y luego sufrirás mayores pérdidas de las que te sientes cómodo.

- Cuando vende una inversión que ha tenido un buen rendimiento, está asegurando esas ganancias. Son reales; no solo existen en una pantalla en su cuenta de corretaje. Y cuando compra una inversión que no rinde tan bien, obtiene una ganga. En general, está vendiendo caro y comprando bajo, que es exactamente lo que esperan todos los inversores.

- El reequilibrio generalmente implica vender solo del 5% al 10% de su cartera. Entonces, incluso si le molesta la idea de vender ganadores y comprar perdedores (a corto plazo), al menos solo lo está haciendo con una pequeña cantidad de su dinero.

La mayor parte del tiempo, estará vendiendo acciones y reequilibrándose en bonos. Un estudio de Vanguard examinó los años 1926 a 2009 y encontró que para un inversionista que deseaba mantener un equilibrio del 60% en acciones y 40% en bonos, solo hubo siete ocasiones durante esos años en las que mantener la asignación objetivo ideal involucraba la proporción de bonos. desviarse al menos un 5% del objetivo del 40%.

No es necesario reequilibrar, por supuesto. Cuanto más se inclina su cartera hacia las acciones, mayor será su rentabilidad a largo plazo. Pero no serán mucho más altos que si tuviera una asignación de activos más equilibrada, y la volatilidad adicional podría hacer que tome decisiones financieramente perjudiciales, como vender acciones con pérdidas. Para un inversor completamente racional (que nadie realmente lo es), podría tener sentido tener acciones al 100%. Pero para cualquiera que tenga una reacción emocional al ver disminuir el saldo de su cuenta de jubilación cuando el mercado de valores sufre, mantener algunos bonos y reequilibrar regularmente es la mejor manera de mantenerse al día con su plan y lograr los mejores rendimientos ajustados al riesgo a lo largo del tiempo.

Una de las ocasiones en que los inversores se encontraron reequilibrando los bonos hacia las acciones fue durante la crisis financiera de 2008. En ese momento, podría haber parecido aterrador comprar acciones que estaban cayendo. Pero esas acciones se compraron esencialmente con un gran descuento, y el largo mercado alcista que siguió a la Gran Recesión recompensó generosamente a esos inversores. Hoy, esos mismos inversores aún deberían reequilibrarse. De lo contrario, se habrán vuelto muy sobreponderados en las acciones y sufrirán más de lo necesario la próxima vez que el mercado baje. Dado que los mercados son cíclicos, es solo cuestión de tiempo hasta que la suerte de un mercado, ya sea buena o mala, se revierta.

¿Con qué frecuencia debe reequilibrarse?

Hay tres frecuencias con las que puede elegir reequilibrar su cartera:

- Según un plazo establecido, como una vez al año en la época de impuestos.

- Siempre que su asignación de activos objetivo se desvíe en un cierto porcentaje, como 5% o 10%.

- De acuerdo con un período de tiempo establecido, pero solo si su asignación de activos objetivo se ha desviado en un cierto porcentaje (una combinación de las opciones 1 y 2).

La desventaja de la primera opción es que podría perder tiempo y dinero (en forma de costos de transacción) reequilibrando innecesariamente. Realmente no tiene sentido reequilibrar si su cartera está solo un 1% fuera de alineación con su plan.

Deberá decidir con qué grado de “desviación” está de acuerdo (hasta qué punto se siente cómodo dejando que su asignación de activos se desvíe de su objetivo) para determinar con qué frecuencia reequilibrar. En otras palabras, si su asignación objetivo es 60% de acciones, 40% de bonos, ¿desea reequilibrar cuando su cartera se haya desplazado a 65% de acciones, 35% de bonos o se sienta cómodo esperando hasta alcanzar el 70% de acciones, 30%? ¿cautiverio?

Resulta que no necesita preocuparse mucho sobre cuándo o con qué frecuencia reequilibrar. El mismo estudio de Vanguard que analizó una cartera 60/40 desde 1926 hasta 2009 encontró que “no existe una frecuencia o un umbral óptimos al seleccionar una estrategia de reequilibrio”. Alguien que reequilibra mensualmente tendría más de 1,000 eventos de reequilibrio, mientras que alguien que reequilibra trimestralmente tendría 335 y alguien que reequilibra anualmente solo 83. Sin embargo, el rendimiento y la volatilidad anualizados promedio fueron casi idénticos entre los tres grupos. Alguien que tuviera un umbral del 10% y reequilibrara anualmente (opción 3) solo habría tenido 15 eventos de reequilibrio durante esos 83 años. Vanguard recomienda verificar su cartera cada seis meses o una vez al año y reequilibrar a un umbral del 5% para lograr el mejor equilibrio entre la gestión de riesgos y la minimización de costos.

Yendo un paso más allá, el estudio de Vanguard descubrió que estaría bien nunca reequilibrar su cartera. En promedio, alguien que comenzó con una asignación del 60% a las acciones habría terminado con una asignación del 84% a las acciones. Esta persona no habría gastado tiempo ni dinero reequilibrando. La volatilidad de su cartera era aproximadamente 2,5 puntos porcentuales más alta que la de un inversor que reequilibró. Y sus rendimientos promedio anualizados fueron del 9.1%, en comparación con el 8.6%, 8.8% y 8.6% de los inversores hipotéticos que reequilibraron mensualmente, trimestralmente y anualmente.

Otras veces, es posible que desee considerar el reequilibrio anual es cuando su situación de vida cambia de una manera que afecta su tolerancia al riesgo:

¿Casado con un multimillonario?

Puede cambiar con seguridad a una asignación de activos más conservadora. Suponiendo que tanto usted como su cónyuge administren sabiamente sus activos existentes, es posible que ya esté listo de por vida.

¿Se incapacita o se enferma gravemente?

Una vez más, es posible que desee reequilibrar en algo más conservador, ya que desea poder gastar el dinero que tiene durante el tiempo que le queda. También necesitará dinero para las facturas médicas más temprano que tarde.

¿Se divorcia y no es responsable de la manutención de los hijos o la pensión alimenticia?

Sin nadie a quien proveer más que usted mismo, puede decidir reequilibrar en un porcentaje más alto de acciones, ya que su toma de riesgos no afectará a su familia.

¿Planea comprar una casa en los próximos años?

Sería prudente reequilibrarlo en más bonos y menos acciones para tener suficiente efectivo para sacar, incluso si hay una recesión del mercado, cuando esté listo para retirar su pago inicial.

Ahora que hemos cubierto qué es el reequilibrio y por qué debería (probablemente, tal vez) hacerlo, hablemos de cómo hacerlo.

Mire su cartera general

Para obtener una imagen precisa de sus inversiones, debe mirar todas sus cuentas combinadas, no solo las cuentas individuales. Si tiene un 401 (k) y un Roth IRA, desea saber cómo funcionan juntos. ¿Cómo es su cartera combinada? Obviamente, omitirá este paso si solo tiene una cuenta de inversión.

Utilice uno de estos tres métodos para crear una imagen combinada de todas sus cuentas de inversión.

1.Hoja de cálculo

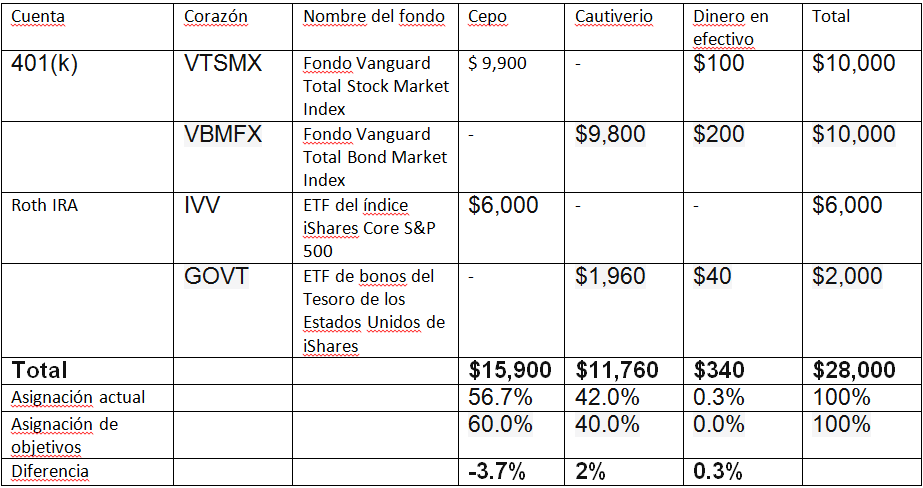

En una sola hoja, ingrese cada una de sus cuentas, cada una de las inversiones dentro de esas cuentas y cuánto dinero tiene en cada inversión. Tenga en cuenta si cada inversión es una acción, un bono o una tenencia de efectivo. Calcule el porcentaje de sus propiedades totales asignadas a cada categoría. Este no es el método más fácil ni el más rápido, pero puede ser divertido si eres un fanático de las finanzas personales al que le gusta hacer hojas de cálculo.

A continuación, compare la asignación de sus participaciones en cada categoría con su asignación objetivo. Si alguna de sus tenencias son fondos con fecha objetivo o fondos equilibrados, que incluirán tanto acciones como bonos, consulte el sitio web de la empresa que ofrece esos fondos (por ejemplo, Fidelity, Vanguard, Schwab) o un sitio de investigación como Morningstar (que es lo que usamos para crear la hoja de cálculo a continuación) para ver cómo se asignan.

Gracias a MoneyUnder30.com por el formato básico de esta hoja de cálculo.

Consejo avanzado: puede desglosar las categorías de acciones y bonos para obtener una imagen más detallada. ¿Qué porcentaje de sus acciones, por ejemplo, son de pequeña o gran capitalización? ¿Qué porcentaje son nacionales o internacionales? ¿Qué porcentaje de sus bonos son corporativos y qué porcentaje son valores emitidos por el gobierno?

Cuando busque las asignaciones de activos de sus fondos, notará que los fondos que supuestamente se dedican al 100% a una clase de activos específica a menudo tienen un pequeño porcentaje de sus tenencias, quizás del 0,5% al 2%, en efectivo. No se preocupe por este pequeño detalle al reequilibrar su cartera.

Además, en el ejemplo anterior, observará que nuestro inversor no se ha alejado mucho de su asignación de activos objetivo. Es posible que decidan no molestarse en reequilibrar hasta que la diferencia sea del 5% o incluso del 10%.

2.Software de corretaje

Algunas firmas de corretaje permiten que sus clientes vean todas sus inversiones en un solo lugar, no solo las inversiones que mantienen con ese corretaje. Los ejemplos incluyen Merrill Edge Asset Allocator y Full View de Fidelity. Deberá proporcionar su información de inicio de sesión para cada cuenta cuyos detalles desee ver. Si está utilizando Full View de Fidelity, por ejemplo, y tiene un 401 (k) autónomo con Fidelity y un Roth IRA con Vanguard, deberá proporcionar a Fidelity sus datos de inicio de sesión de Vanguard para que pueda ver sus dos cuentas. ‘asignación de activos combinada.

Aplicaciones

Aplicaciones como la verificación de inversiones de Personal Capital, el rastreador de carteras de SigFig, FutureAdvisor y Wealthica (para inversores canadienses) pueden sincronizarse con sus cuentas existentes para proporcionar una imagen completa y actualizada periódicamente de sus inversiones. Puede utilizar estas aplicaciones de forma gratuita; sus proveedores esperan que se registre en uno de los servicios pagos de la empresa, como la gestión de carteras. Nuevamente, tendrá que proporcionar a estos sitios los detalles de inicio de sesión de sus cuentas de corretaje para ver su asignación de activos combinada.

Si cree que encontrar una manera de examinar su cartera general es demasiado trabajo o si no desea compartir sus datos de inicio de sesión en todos los sitios, esta es otra estrategia: esfuércese por mantener su asignación de activos objetivo en cada una de sus cuentas. Asegúrese de que su 401 (k) esté asignado 60% a acciones y 40% a bonos, y haga lo mismo con su IRA. Luego reequilibre dentro de cada cuenta según sea necesario.

Analice su cartera

Una vez que tenga una visión completa de las tenencias de su cartera, examine estas cuatro cosas:

- Asignación general de activos

¿Qué porcentaje de sus inversiones está en acciones, bonos y efectivo? ¿Cómo se compara esta asignación con su asignación objetivo?

Consejo avanzado: si posee acciones de Berkshire Hathaway, preste especial atención. Si bien es técnicamente una acción, tiene grandes cantidades de efectivo y bonos. Es posible que deba realizar algunos cálculos manuales de asignación de activos si el software que está utilizando no es lo suficientemente inteligente para reconocer esto.

- Riesgo general

Si descubre que tiene un 70% de acciones y un 30% de bonos, ¿es demasiado arriesgado para usted? Si descubre que tiene 20% de efectivo, 30% de bonos y 50% de acciones, ¿no está asumiendo el riesgo suficiente para cumplir con sus objetivos de inversión? - Tasas generales

Idealmente, desea que sus tarifas de inversión sean lo más cercanas a cero como sea posible y, gracias al aumento de la innovación y la competencia en el mercado de inversiones, es posible que pueda lograr este objetivo. El Total Market Index Fund de Fidelity (FSTMX), por ejemplo, tiene un índice de gastos anual de 0.09% para sus acciones de clase inversionista, que requieren una inversión mínima de $ 2,500 en el fondo. Cuanto más altas sean sus tarifas de inversión, menores serán sus ganancias, en igualdad de condiciones. Otras tarifas a tener en cuenta incluyen cargas por comprar y vender fondos mutuos y comisiones por comprar y vender acciones y ETF. Para los inversores de compra y retención a largo plazo, las cargas y comisiones pueden costar menos con el tiempo que los índices de gastos anuales.

- Devoluciones

¿Los rendimientos de su cartera cumplen sus objetivos? Si no es así, eso no es necesariamente un problema: lo que realmente le importa son los rendimientos anuales promedio a largo plazo. Es por eso que desea ver el rendimiento de las inversiones de su cartera en comparación con inversiones similares. ¿Su fondo bursátil está rastreando el índice que se supone que debe rastrear? Puede buscar esto en Morningstar, que ha determinado los puntos de referencia apropiados para diferentes fondos y ha creado gráficos codificados por colores para mostrarle cómo se ha comportado su fondo frente a su índice de referencia. Otra posibilidad es que la asignación de activos de su cartera no pueda cumplir sus objetivos. Si su objetivo es obtener un rendimiento anual promedio del 8% y su cartera consta de un 80% de bonos y un 20% de acciones, casi no hay posibilidad de que logre su objetivo a menos que cambie su asignación de activos al 80% de acciones y al 20% cautiverio.

Consejo avanzado: si en esta etapa, descubre que tiene un número de cuentas difícil de manejar, tal vez tenga varios planes 401 (k) con varios empleadores anteriores, considere la posibilidad de consolidarlos. Puede transferir saldos antiguos de 401 (k) a una cuenta IRA (tradicional o Roth, según el tipo de 401 (k) que tenga o si está dispuesto a pagar impuestos para cambiarse a una Roth). El cambio de IRA le dará el máximo control sobre sus tarifas e inversiones. O, si le gusta el 401 (k) de su empleador actual y su empleador actual lo permite, puede transferir sus saldos de 401 (k) anteriores a su 401 (k) actual. Tenga en cuenta que los saldos 401 (k) tienen más protección contra los acreedores.

Conozca las novedades

La innovación en inversiones puede significar que lo que posee actualmente no es la mejor opción para alcanzar sus objetivos. Por ejemplo, es posible que tenga un fondo mutuo indexado que cobre un índice de gastos del 0,5% cuando podría tener un ETF de índice casi idéntico con un índice de gastos del 0,05%. ¿Suena esto demasiado bueno para ser verdad? ¿Cómo podría obtener una inversión casi idéntica por mucho menos? A diferencia de algunos fondos mutuos, los ETF rara vez cobran cargas de ventas o tarifas 12b-1 (marketing). Además, a diferencia de algunos fondos mutuos, los ETF generalmente se administran de forma pasiva (siguen un índice determinado invirtiendo en todas las acciones de ese índice), no administrados activamente por administradores de fondos humanos que eligen ganadores y perdedores. La administración pasiva no solo es menos costosa, sino que tiende a generar mejores rendimientos, en parte debido a las tarifas más bajas.

Otra posibilidad es que desee trasladar sus activos a un robo-advisor para reducir sus tarifas y eliminar la tarea de administrar sus propias inversiones. Hablamos más sobre robo-advisors un poco más adelante en este artículo.

¿Qué debería vender o comprar?

A continuación, es hora de averiguar qué inversiones descargar de su cartera. Principalmente, desea vender activos sobreponderados. Si las acciones han tenido un rendimiento superior a los bonos, entonces la asignación de activos deseada se habrá salido de control a favor de las acciones. Es posible que tenga un 75% de acciones y un 25% de bonos cuando su objetivo sea tener un 70% de acciones y un 30% de bonos. En ese caso, deberá vender el 5% de sus acciones.

¿Qué acciones, incluidos los fondos mutuos de acciones y los ETF de acciones, debería vender? Empiece con estos:

- fondos de acciones con tarifas demasiado altas

- fondos de acciones que no entiende

- acciones de empresas cuyo modelo de negocio no comprende

- acciones y fondos que son demasiado riesgosos o no lo suficientemente riesgosos para su tolerancia

- acciones y fondos que no se han desempeñado tan bien como sus índices de referencia o como usted también los esperaba

- acciones individuales que están sobrevaloradas o tienen un rendimiento inferior al de sus pares o que ya no tienen una perspectiva positiva

Si lo que está buscando vender son bonos, considere estos criterios:

- bonos cuya calificación crediticia ha bajado (estos bonos ahora son más riesgosos que cuando los compró)

- bonos con un rendimiento inferior al de sus índices de referencia

- bonos con rendimientos que no se mantienen a la par con la inflación

- fondos de bonos con tarifas que son más altas de lo necesario (es decir, podría obtener un fondo de bonos casi idéntico por menos)

Si ninguno de estos rasgos se aplica a sus participaciones, venda la inversión con la tarifa de negociación más baja, como acciones de un fondo mutuo sin tarifa de transacción o ETF.

Antes de que pueda comprar nuevas inversiones, tendrá que esperar a que se liquiden sus ventas. El tiempo de liquidación, el tiempo que tarda su venta en finalizar y los ingresos en efectivo en aparecer en su cuenta, depende del tipo de inversión comprada o vendida. Para acciones y ETF, el tiempo de liquidación puede ser T + 2 en la jerga de la industria, donde T es la fecha en que realiza la operación y 2 son dos días hábiles. Los fondos mutuos se liquidan un poco más rápido, en uno o dos días hábiles. Tenga en cuenta que si realiza una operación después del cierre del mercado, no se ejecutará hasta el siguiente día hábil.

Mientras sus ventas se estabilizan, decida lo que quiere comprar. Lo más fácil es comprar más de lo que ya tiene y en el que está infraponderado. Vuelva a examinar esa inversión y pregúntese: “¿La compraría hoy?” Si no es así, busque una nueva inversión que se alinee con sus objetivos.

Reequilibrio de la cartera por edad / objetivos

El reequilibrio de la cartera en sí mismo no es realmente una función de la edad que tenga o de lo que esté tratando de lograr con su cartera. Pero dado que elegir una asignación de activos es el precursor del reequilibrio de la cartera, hablemos de cómo podría asignar su cartera en diferentes momentos clave de su vida.

25 años

Probablemente haya leído que los inversores jóvenes deberían colocar un alto porcentaje de su dinero en acciones, ya que tienen un horizonte de tiempo largo y las acciones tienden a tener el mejor rendimiento a largo plazo. Pero su asignación de activos ideal depende no solo de su edad sino también de su tolerancia al riesgo. Si una caída del 10% en el mercado de valores le causa pánico y comienza a vender acciones, tiene una tolerancia al riesgo menor que alguien que vería esa misma caída del mercado como una oportunidad de compra. Algo que este breve cuestionario de tolerancia al riesgo de Vanguard puede ayudarlo a evaluar su tolerancia al riesgo y tener una idea de cómo asignar su cartera. Una fórmula simplista como 100 menos su edad para obtener el porcentaje de su cartera para asignar a las acciones (75% para una persona de 25 años) podría ser un punto de partida útil, pero deberá ajustar ese porcentaje para que se adapte a su inversión. personalidad. Puede invertir el 100% en acciones si tiene una tolerancia al riesgo muy alta y un horizonte a largo plazo, por ejemplo.

Ese estudio de Vanguard del que hablábamos anteriormente encontró que con una cartera hipotética invertida desde 1926 hasta 2009, los rendimientos promedio anualizados después de la inflación serían tan bajos como 2.4% para alguien invertido 100% en bonos y tan altos como 6.7% para alguien invertido 100% en existencias. Pero la diferencia entre invertir el 100% en acciones frente al 80% en acciones y el 20% en bonos fue de solo medio punto porcentual, y este último obtuvo un rendimiento anual promedio real de 6.2%. Y alguien que hubiera invertido el 70% en acciones y el 30% en bonos habría ganado un 5,9%, mientras que un inversor de 60/40 habría ganado un 5,5%.

Lo que podemos sacar de estos hallazgos es que lo más importante es invertir en algo probado y verdadero; tal vez no invierta el 100% o incluso el 20% de su cartera en bitcoin, que todavía se considera altamente especulativo. Dado que la mayoría de las personas se molestan más cuando pierden dinero en el mercado de valores que cuando ganan dinero en el mercado de valores, una estrategia que lo hace sentir cómodo con la cantidad de riesgo que está tomando y lo ayuda a mantener el rumbo durante el mercado. correcciones es la mejor estrategia para ti. Entonces, incluso si tiene 25 años y sigue escuchando que debería invertir el 80% en acciones, si solo se siente cómodo con el 50% en acciones y desea mantener el otro 50% en bonos, está bien.

45 años

En este momento de su vida, es posible que haya recibido una herencia de uno de sus padres o abuelos y se esté preguntando qué hacer con el dinero y cómo la ganancia inesperada debería afectar su estrategia de inversión. (O quizás nunca reciba una herencia, o no hasta que tenga 60, 70 u 80 años). Otro escenario que enfrentan muchas personas alrededor de los 45 años es la necesidad de dinero para enviar a un hijo a la universidad: decenas de miles de dólares, o incluso cientos de miles, si tiene varios hijos o un hijo que asistirá a una escuela privada que no recibió ninguna ayuda financiera.

Si hereda activos, como acciones, debe decidir cómo encajan en su cartera general y reequilibrar en consecuencia. Tener más dinero podría significar que preferiría una asignación más conservadora, ya que no necesita asumir tanto riesgo para lograr el crecimiento que necesita. Heredar muchas acciones puede hacer que la asignación de objetivos se salga de control; es posible que deba vender muchos de ellos y comprar bonos. O es posible que haya heredado muchos bonos y desee poseer más acciones. También querrá pensar si los activos particulares que ha heredado son cosas que compraría si estuviera eligiendo inversiones con su propio dinero. Y si hereda efectivo, bueno, puede usar el dinero para comprar las acciones y bonos que desee para crear su asignación de activos ideal.

En cuanto a pagar la universidad, supongamos que tiene un plan 529, una cuenta con ventajas fiscales que ayuda a las familias a ahorrar dinero para los gastos de educación. Cuando su hijo esté a 10 años o más de la universidad, puede usar una asignación de activos agresiva con un alto porcentaje de acciones. A medida que su hijo se acerca a la edad universitaria, debe reequilibrarlo de manera que su asignación de activos sea más conservadora. Utilice las contribuciones de la cuenta para comprar bonos en lugar de acciones. El valor de la cuenta debe volverse menos volátil y más estable con el tiempo para que pueda retirar dinero para la educación de su hijo cuando lo necesite sin tener que vender inversiones con pérdidas. Algunos planes 529 incluso tienen opciones basadas en la edad que actúan como fondos de jubilación con fecha objetivo, pero con un horizonte de tiempo más corto asociado con la crianza de los hijos y su envío a la universidad.

Además, a los 45 años, si ha tenido mucho éxito y ha supervisado sus gastos con atención, es posible que esté en camino de jubilarse antes de tiempo. Si ese es el caso, es posible que deba comenzar a reequilibrar hacia una asignación de activos más conservadora. Por otra parte, es posible que no desee hacerlo, depende de su filosofía sobre la propiedad de acciones durante la jubilación, que nuevamente tiene que ver con su tolerancia al riesgo. Cuando faltan entre cero y diez años para la jubilación, se considera que su cartera se encuentra en la etapa de transición. La mayoría de los expertos dicen que debería avanzar hacia una asignación de activos que se inclina más hacia los bonos que hacia las acciones, pero no demasiado, porque aún necesita un crecimiento continuo para no sobrevivir a su cartera. En lugar de avanzar hacia el bono del 40%, la asignación de activos en acciones del 60% que podría recomendarse para alguien que planea jubilarse a los 65 años, podría pasar a una asignación del 50/50. Al reequilibrar, venderá acciones y comprará bonos.

65 años

La edad de 65 años representa los primeros años de jubilación (o justo antes) para la mayoría de las personas que pueden permitirse jubilarse. (La plena edad de jubilación del Seguro Social para las personas que se jubilan en este momento es 66; Medicare comienza a los 65). Puede significar comenzar a retirar los activos de la cuenta de jubilación para obtener ingresos. Reequilibrar su cartera a esta edad podría significar vender acciones para mover gradualmente su cartera hacia una ponderación de bonos más pesada a medida que envejece. El único inconveniente es que no querrá vender acciones con pérdidas; qué inversiones venderá para obtener ingresos dependerán de lo que pueda vender para obtener ganancias. Estar diversificado dentro de cada clase de activos principal (por ejemplo, tener fondos de acciones de alta y baja capitalización, fondos de acciones nacionales e internacionales y bonos gubernamentales y corporativos) le brinda una mejor oportunidad de tener siempre activos para vender lucro.

También debe tener implementada una estrategia de retiro de fondos. Quizás va a retirar el 4% del saldo de su cartera en el primer año y ajustar ese monto en dólares por la tasa de inflación en cada año siguiente. El reequilibrio de la cartera requerirá un enfoque diferente porque ahora está contabilizando retiros regulares, mientras que antes de la jubilación, contabilizaba solo (o principalmente) las contribuciones. También podría estar haciendo retiros de varias cuentas, lo que podría significar reequilibrar varias cuentas. Una vez que cumpla 72 años, tendrá que comenzar a tomar las distribuciones mínimas requeridas (RMD) de los planes 401 (k) y las cuentas IRA tradicionales para evitar multas fiscales.

Cuando toma RMD, puede reequilibrar su cartera vendiendo una clase de activos con sobreponderación. Tenga en cuenta que pagará impuestos sobre los retiros de ganancias y contribuciones antes de impuestos a menos que sea una cuenta Roth. Las personas con activos importantes fuera de las cuentas de jubilación pueden reequilibrar de una manera económica y fiscalmente eficiente al regalar inversiones apreciadas a organizaciones benéficas o regalar acciones de base baja (acciones con enormes ganancias de capital sobre su valor original) a amigos o familiares.

Ahora que comprende cómo funciona el proceso de reequilibrio, la siguiente pregunta es si debe hacerlo usted mismo, utilizar un asesor automático o utilizar un asesor de inversiones real y real para que le ayude. Considere los pros y los contras de cada uno en términos de habilidad, tiempo y costo.

Reequilibrio de la cartera de bricolaje

Reequilibrar su cartera por su cuenta, sin la ayuda de un asesor robótico o asesor de inversiones, no requiere que gaste dinero. Lo que sí le cuesta es tiempo; cuánto tiempo depende de la complejidad de sus inversiones y de su comprensión de cómo reequilibrar. Si tiene una IRA con un ETF de acciones y un ETF de bonos, el reequilibrio será rápido y fácil. Cuantas más cuentas y más fondos tenga, más complicada se vuelve la tarea.

El consejo de reequilibrio más común es vender las inversiones en las que está sobreponderado (que casi siempre serán acciones, ya que crecen más rápido que los bonos, como mencionamos anteriormente) y usar ese dinero para comprar las inversiones en las que está infraponderado, que casi siempre serán lazos. Pero un método más simple que puede tener costos de transacción más bajos es usar cualquier contribución nueva a su cuenta para comprar las inversiones que más necesita.

Si recibe un bono de fin de año, un reembolso de impuestos o un gran regalo, use ese dinero. Si realiza una contribución global a su IRA, divida ese dinero entre acciones y bonos de una manera que reequilibre su cartera. Es posible que no termine reasignando perfectamente sus inversiones a su proporción objetivo, pero puede acercarse lo suficiente como para no incurrir en costos de transacción por la venta. Dicho esto, muchas firmas de corretaje ofrecen fondos mutuos y ETF sin comisiones por transacción, en cuyo caso no le costará nada comprar y vender exactamente lo que necesita.

Los mayores riesgos para el reequilibrio de la cartera de bricolaje son no hacerlo en absoluto y, si está trabajando con una cuenta imponible, incurrir en impuestos, especialmente impuestos a las ganancias de capital a corto plazo, que tienen una tasa más alta que los impuestos a las ganancias de capital a largo plazo. Cada vez que paga impuestos sobre la inversión, está perjudicando sus rendimientos netos.

En resumen, aquí hay un ejemplo de cómo se desarrolla todo este proceso.

VALOR TOTAL DE LA CARTERA INICIAL: $ 10,000

Asignación antes del reequilibrio:

Valor del fondo mutuo de acciones: $ 7,500 (75% de su cartera)

Valor del fondo mutuo de bonos: $ 2,500 (25% de su cartera)

Para reequilibrar:

Vender: $ 500 del fondo mutuo de acciones

Compra: $ 500 del fondo mutuo de bonos

Asignación después del reequilibrio:

Valor del fondo mutuo de acciones: $ 7,000 (70% de su cartera)

Valor del fondo mutuo de bonos: $ 3,000 (30% de su cartera)

VALOR TOTAL DE LA CARTERA FINAL: $ 10,000

Una cosa que podría complicar este proceso: el fondo mutuo de bonos del que desea comprar acciones adicionales podría tener una inversión mínima superior a $ 500. Si eso sucede, puede comprar acciones de un ETF de bonos casi idéntico que no tiene ningún mínimo de inversión.

Además, si tiene que pagar comisiones para comprar o vender, el valor total de su cartera final caerá por debajo de $ 10,000.

Reequilibrio automático de la cartera

La forma más fácil de reequilibrar su cartera de proyectos es elegir fondos cuyos administradores realicen el reequilibrio por usted. Los fondos con fecha objetivo, que son fondos mutuos que mantienen una canasta de inversiones y tienen una asignación de activos que se basa en su fecha de jubilación proyectada (objetivo), son un ejemplo de un tipo de fondo que se reequilibra automáticamente. No tienes que hacer nada.

Un fondo para inversores con una fecha de jubilación prevista de 2040, por ejemplo, podría tener una asignación de activos objetivo inicial del 90% de acciones y el 10% de bonos. Los administradores del fondo reequilibrarán el fondo con la frecuencia necesaria para mantener esa asignación objetivo. Además, cambiarán la asignación de activos del fondo a lo largo del tiempo, haciéndolo más conservador hasta 2040. Estos fondos suelen tener índices de gastos bajos; el promedio de la industria fue de 0.62% a partir de 2018.

¿Qué pasa con los fondos mutuos equilibrados? También llamados fondos híbridos o fondos de asignación de activos, estos son similares a los fondos con fecha objetivo en que tienen tanto acciones como bonos y tienen como objetivo mantener una asignación específica, como 60% de acciones y 40% de bonos. Sin embargo, esa asignación no cambia con el tiempo; Los fondos equilibrados son para inversores de cualquier edad. Los fondos equilibrados, como los fondos con fecha objetivo, se reequilibran automáticamente. Los fondos equilibrados tuvieron un índice de gastos promedio de la industria de 0.66% en 2018.

Reequilibrio de Robo-Advisor

Primero, una advertencia: la mayoría de los robo-advisors no administran cuentas de jubilación patrocinadas por empleadores. Una excepción es Blooom. Sin embargo, los Robo-advisors administran IRA y cuentas imponibles

Trabajar con un robo-advisor prácticamente no requiere tiempo ni habilidad de su parte: el robo-advisor hace todo el trabajo automáticamente. Todo lo que tiene que hacer es abrir una cuenta, poner dinero en ella y elegir su asignación de activos objetivo o responder las preguntas del software para ayudarlo a establecer una asignación de activos objetivo para usted.

Los costos también son bajos. Los asesores robóticos como Betterment, Wealthfront y SigFig utilizan estrategias para hacer que el reequilibrio sea menos costoso al evitar o minimizar los impuestos sobre las ganancias de capital a corto y largo plazo. Una estrategia común es evitar vender inversiones al reequilibrar su cartera. En cambio, cuando deposita efectivo o recibe un dividendo, el robo-advisor usa ese dinero para comprar más de la inversión en la que está infraponderado.

Si, por ejemplo, su cartera ha pasado de 60% acciones, 40% bonos a 65% acciones, 35% bonos, la próxima vez que agregue dinero a su cuenta, el robo-advisor usará su depósito para comprar más bonos. Al no vender ninguna inversión, no enfrenta ninguna consecuencia fiscal. Esta estrategia se denomina reequilibrio del flujo de caja.

También puede usar esta estrategia por su cuenta para ahorrar dinero, pero solo es útil dentro de las cuentas sujetas a impuestos, no dentro de las cuentas de jubilación como IRA y 401 (k). No hay consecuencias fiscales cuando compra o vende inversiones dentro de una cuenta de jubilación.

Otra estrategia que utilizan los robo-advisors para mantener bajos los costos de transacción es vender cualquier clase de activo en la que esté sobreponderado en cualquier momento en que decida retirar dinero de su cartera.

Además, cuando su robo-advisor reequilibre su cartera, no incurrirá en las comisiones, transacciones o tarifas de negociación que podría encontrar al reequilibrar por su cuenta o mediante un asesor de inversiones. Los Robo-advisors no cobran estas tarifas. En cambio, cobran una tarifa anual basada en la cantidad en dólares de los activos que administran para usted. Betterment, por ejemplo, cobra una tarifa anual del 0,25% de los activos administrados y no hay un saldo mínimo de cuenta. Y debido a que los robo-advisors están automatizados, pueden reequilibrar su cartera con una frecuencia diaria, por lo que generalmente tiene un equilibrio casi perfecto.

Contratación de un asesor de inversiones

Si contrata a alguien para que administre sus inversiones, el reequilibrio de la cartera es una de las tareas que hará por usted, junto con la creación de un plan de inversión basado en sus objetivos y tolerancia al riesgo y recomendando inversiones para ayudarlo a alcanzar esos objetivos.

Sin duda, es posible administrar sus inversiones y reequilibrar su cartera usted mismo. Pero algunas personas no tienen tiempo, no confían en su capacidad para aprender lo que necesitan saber y realizar las tareas correctas, o simplemente no quieren lidiar con eso. Otras personas saben cómo administrar sus propias inversiones, pero se encuentran tomando decisiones emocionales que perjudican sus ganancias. Si pertenece a una de estas categorías, contratar a un asesor de inversiones podría ser rentable.

Contratar a un fiduciario de pago único

Este tipo de profesionales no tiene conflictos de intereses que les impidan actuar fuera de sus mejores intereses. Se les paga por el tiempo que dedican a ayudarlo, no por las inversiones específicas que le venden o la cantidad de transacciones que realizan en su nombre. Para cualquier fiduciario de pago único que elija, verifique sus antecedentes utilizando el sitio web BrokerCheck de la Autoridad Reguladora de la Industria Financiera (FINRA) y el sitio web de Divulgación Pública del Asesor de Inversiones de la Comisión de Bolsa y Valores. Dependiendo del tipo de asesor, es posible que pueda verificar sus antecedentes en uno, ambos o ninguno de estos sitios web. Si aparecen en una de estas bases de datos, puede ver su historial laboral, los exámenes aprobados, las credenciales obtenidas y las acciones disciplinarias o las quejas de los clientes en su contra. A veces, también puede verificar las credenciales de un asesor con la organización de acreditación. Puede verificar, por ejemplo, la certificación y los antecedentes de planificador financiero certificado de una persona en el sitio web de la Junta de CFP.

El costo es el mayor inconveniente

El costo promedio de la industria es aproximadamente el 1.0% de los activos administrados por año. Si su cartera totaliza $ 50,000, pagará a su asesor $ 500 por año. Además, pagará las comisiones y tarifas asociadas con las inversiones en su cartera. Pagar cualquier tarifa, incluidas las tarifas de un asesor de inversiones, reducirá sus ganancias generales

Algunos servicios de asesoría intentan superar el promedio de la industria. Vanguard encuentra que en una inversión de $ 250,000 con un rendimiento anual promedio del 6% durante 20 años, el uso de los Servicios de Asesor Personal de la compañía (que solo cuestan el 0.3% de los activos bajo administración por año) podría darle $ 96,798 más en comparación con pagar el promedio de la industria 1.02 % tarifa. Aquí, usted gana más que el promedio mientras gasta menos que el promedio en tarifas.

Los honorarios de un asesor pueden pagarse por sí mismos

Los inversores tienden a obtener rendimientos más bajos que los fondos en los que invierten debido a su tendencia a vender barato y comprar caro. El entrenamiento de comportamiento de un asesor financiero puede superar este problema. Trabajar con un asesor puede ayudarlo a mantener el rumbo, especialmente en mercados alcistas o bajistas cuando sus emociones pueden tentarlo a desviarse de su estrategia de inversión a largo plazo. Un estudio que Vanguard publicó en septiembre de 2016 encontró que a través de la planificación financiera, la disciplina y la orientación, no tratando de superar al mercado, los asesores pueden aumentar el rendimiento anual promedio de sus clientes en un 3%.

Otra razón para contratar a un asesor de inversiones es si significará la diferencia entre tener un plan de inversión o no hacer nada. Este último es tóxico para su salud financiera a largo plazo.

No es necesario que contrate a alguien de forma continua; puede contratar a alguien para que le ayude por proyecto o por horas. No todos los asesores funcionan de esta manera, pero muchos ofrecen la opción. Y puede contratar a alguien en cualquier parte del país a quien pueda consultar en línea, por Skype o por teléfono.

Precaución: El asesoramiento aparentemente gratuito ofrecido por algunos empleados y servicios bancarios y de corretaje puede compensarse con comisiones sobre las inversiones que compra, lo que crea un conflicto de intereses que puede disuadirlos de recomendar sus mejores opciones.

Otro inconveniente es que muchos asesores tienen mínimos de inversión. Vanguard Personal Advisor Services tiene un mínimo bastante bajo, $ 50,000. Es posible que no tenga suficientes activos para que ciertos asesores lo acepten como cliente. Algunos servicios requieren que tenga al menos $ 500,000 para invertir.

Lo curioso de contratar a un asesor para reequilibrar su cartera es que probablemente usarán una herramienta automática de reequilibrio de activos (en otras palabras, software). Este software tiene en cuenta la tolerancia al riesgo del inversor, los objetivos fiscales (como la recolección de pérdidas fiscales y evitar las ganancias de capital y las ventas de lavado) en el caso de una cartera imponible, y la ubicación de los activos (si se deben mantener ciertas inversiones en una cuenta no imponible como una 401 (k) o en una cuenta de corretaje sujeta a impuestos).

Es un software costoso y sofisticado que no comprarías por tu cuenta, sí. Pero los robo-advisors también utilizan el software. Entonces, ¿por qué no contratar a un asesor robotizado?

Un estudio de Vanguard publicado en mayo de 2013 encontró que para 58,168 inversionistas autodirigidos de Vanguard IRA durante los cinco años terminados el 31 de diciembre de 2012, los inversionistas que realizaron transacciones por cualquier motivo que no fuera el reequilibrio, como reaccionar a las sacudidas del mercado, obtuvieron peores resultados que los que mantuvieron el rumbo. Si el asesoramiento automático no le impide comprar caro y vender barato, pagar a un asesor de inversiones individual para asegurarse de que se mantenga disciplinado con su estrategia de inversión puede dar sus frutos.

La línea de fondo

La primera vez que reequilibre su cartera puede ser la más difícil porque todo es nuevo. Sin embargo, es una buena habilidad para aprender y un buen hábito para adquirir. Si bien no está diseñado para aumentar sus retornos a largo plazo directamente, está diseñado para aumentar sus retornos ajustados al riesgo. Para la mayoría de las personas, correr un poco menos de riesgo mediante el reequilibrio es algo bueno porque evita que entren en pánico cuando el mercado se agria y les ayuda a seguir con su plan de inversión a largo plazo. Y eso significa que la disciplina del reequilibrio puede aumentar sus rendimientos a largo plazo.