FinNexus profundiza en las formas en que las opciones de DeFi utilizan la liquidez combinada como solución.

[wps_section size=”full-boxed” height=”auto” background_color=”#1e73be” background_size=”cover” background_repeat=”no-repeat” background_mode=”fixed” align_content_vertical=”center” align=”left” content_width=”100%” content_color=”#fff” padding=”12″ margin=”15″] [wps_lists icon=”arrow-right” icon_color=”#fff”]- Pools de liquidez en DeFi

- Elementos esenciales de la liquidez combinada en DeFi

- Negociaciones de opciones tradicionales

- ¿En qué se diferencia el comercio de opciones DeFi?

- La posible solución a la liquidez de las opciones DeFi

- 1. Fondo de liquidez como garantía de los vendedores de opciones

- 2. Liquidez AMM para transacciones de opciones

- Un posible camino a seguir

Las opciones de DeFi aún se encuentran en una etapa experimental. Aquí, en este artículo, analizaremos principalmente las posibles soluciones para administrar la liquidez de las opciones DeFi en un sistema agrupado. Esto no significa necesariamente que una solución de liquidez mancomunada sea mejor que depender de los libros de pedidos o que sea la única solución. De hecho, debemos continuar monitoreando el desarrollo de soluciones de liquidez en todos los proyectos de opciones DeFi.

A medida que se acerca el 2021, los derivados criptográficos son sin duda uno de los temas candentes en DeFi.

Tras el lanzamiento de plataformas de derivados centralizados como Deribit y Bakkt en 2019, las opciones tomaron por asalto el mercado de derivados criptográficos en 2020, con volúmenes que superaron los mil millones de dólares por primera vez en diciembre, según Cointelegraph, marcando el final de un año parabólico para el nicho de mercado en crecimiento.

Aunque los intercambios centralizados aún controlan la mayor parte de la participación de mercado, las plataformas de opciones descentralizadas comenzaron a operar en 2020 y están creciendo rápidamente.

Aquí hay un pequeño resumen de las soluciones de liquidez agrupadas en DeFi.

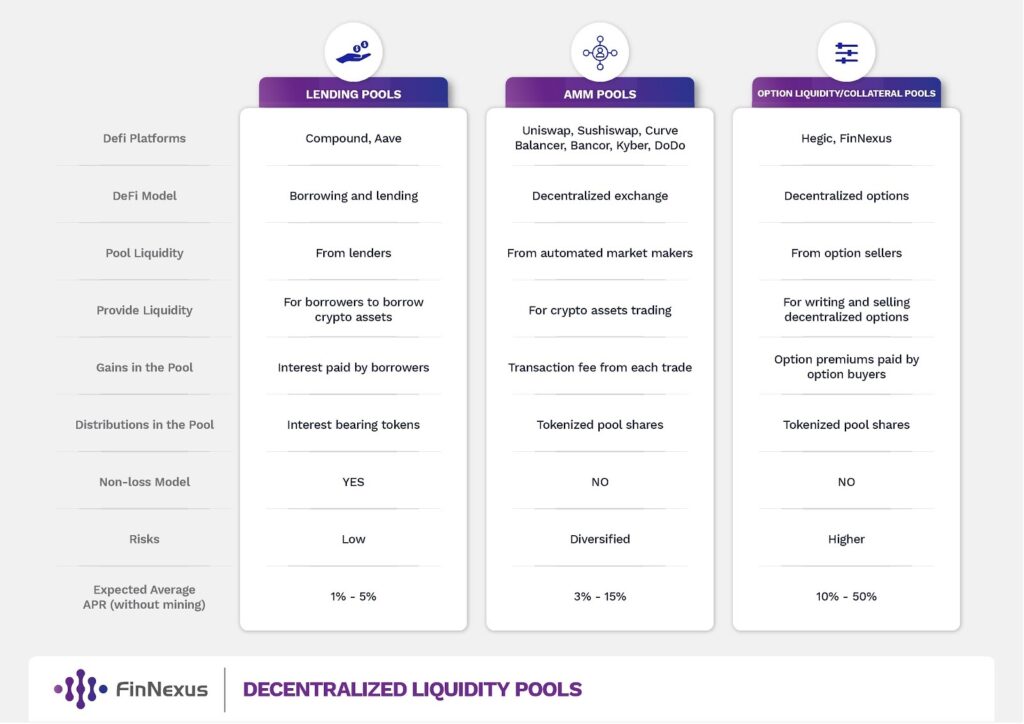

Pools de liquidez en DeFi

Como se presenta en este artículo, los grupos de liquidez han resultado ser soluciones exitosas para proporcionar liquidez en DeFi. Hay diferentes tipos de fondos de inversión elaboradamente programados para obtener liquidez en varios escenarios, y sus aplicaciones son cada vez mayores. Los grupos de préstamos, los grupos de creación de mercado y los grupos de garantías de opciones se encuentran entre los más conocidos.

Elementos esenciales de la liquidez combinada en DeFi

- La liquidez colectiva o los fondos monetarios no son autóctonos de DeFi; existen desde hace mucho tiempo en las finanzas heredadas. Sin embargo, en las finanzas tradicionales, estos fondos a menudo implican operaciones ocultas que son casi transparentes.

- Por el contrario, basados en la tecnología blockchain y con una naturaleza de código abierto, los fondos de liquidez en cadena en DeFi son completamente trazables y transparentes, algo que reduce en gran medida los riesgos de liquidación y contraparte centralizados.

- El sistema Ethereum en cadena actual no es adecuado para transacciones y liquidaciones de libros de pedidos de alta frecuencia, ya que las operaciones son costosas y se ven afectadas por una baja eficiencia. Las agrupaciones codificadas utilizando diferentes algoritmos y varios modelos financieros pueden ser formas más rentables y efectivas de aumentar la liquidez, trabajando de manera automática y justa.

- La capacidad de las agrupaciones para recolectar liquidez entre pares dispersa automáticamente es extremadamente útil cuando comienzan nuevos proyectos. DeFi es todavía pequeño en comparación con las finanzas tradicionales, aunque se desarrolla a una velocidad asombrosa. La liquidez mancomunada es una solución perfecta cuando se crean nuevos modelos financieros en cadena con participantes limitados tanto en cantidad como en volumen. Al igual que en los intercambios descentralizados con grupos de AMM, con el modelo peer-to-pool, los usuarios operan contra el grupo colectivo, con una liquidez mucho más profunda y un menor deslizamiento.

- Los contribuyentes del grupo pueden ganar tarifas de transacción y otros incentivos de forma pasiva y automática. Es amigable tanto para los nuevos comerciantes como para los cazadores de rendimiento.

Negociaciones de opciones tradicionales

Como se presenta aquí, una opción es un contrato vinculante que permite a una de las partes, el comprador, vender o comprar un activo subyacente a un precio predeterminado dentro de un período de tiempo establecido. Un contrato de opciones presenta varios elementos esenciales, incluidos sus activos subyacentes, el tipo (una opción de compra o venta), el precio de ejercicio y la fecha de vencimiento. Cualquier cambio a estos términos lo convertiría en un nuevo contrato.

Los contratos de opciones son instrumentos financieros derivados abiertos al comercio. CME Group es una de las bolsas de opciones más conocidas enfocadas en productos financieros tradicionales, como bonos, petróleo crudo, monedas fiduciarias, etc.

Incluso cuando Bitcoin y Ethereum son sus activos subyacentes, las opciones criptográficas todavía se negocian principalmente de manera tradicional en intercambios de derivados centralizados. El más popular es Deribit, que actualmente posee más del 80% del volumen total del mercado.

La imagen de arriba se refiere a Deribit, donde las opciones se negocian de manera similar a las finanzas tradicionales. Como se puede notar, se ve muy diferente al comercio al contado y puede resultar abrumador para los usuarios menos sofisticados.

La liquidez de la cartera de pedidos se mantiene para cada uno de los contratos de opciones y controla la profundidad de cada par de negociación. Los diferenciales de oferta y demanda se diversifican para opciones con diferentes términos y, por lo general, hay menos liquidez disponible cuanto más se desvían los precios de ejercicio del precio de mercado.

¿En qué se diferencia el comercio de opciones DeFi?

Las transacciones de opciones DeFi son bastante diferentes de las operaciones al contado y perpetuas en intercambios descentralizados.

- Los conceptos básicos del comercio al contado son más fáciles de comprender, con pares limitados en intercambios centralizados y descentralizados, como el par ETH / USDT en Binance o Uniswap. Por el contrario, los contratos de opciones están vinculados individualmente con diferentes términos. Esto significa que hablar de un tipo de opción no tendrá mucho sentido si no especificamos los términos exactos adjuntos al contrato. Incluso para las opciones en un solo subyacente, digamos ETH emparejado en USDT, puede haber tipos potencialmente ilimitados de llamadas y opciones de venta con varios strikes y vencimientos. (Para una representación gráfica, solo mire la deslumbrante interfaz en Deribit).

- Una variedad tan amplia hace que sea extremadamente costoso y de capital intensivo construir un mercado líquido para todos los pares comerciales en cadena. La red Ethereum no es adecuada para generar liquidez en la cartera de pedidos debido a la ineficiencia de las transacciones en cadena y los altos costos del gas. Además, si la liquidez se segmenta entre diferentes opciones, se necesita una ocupación masiva de fondos para mantener la profundidad del mercado.

- Las opciones son productos financieros con vencimiento. Pasado el vencimiento, los contratos no serán ejecutables. A diferencia de las operaciones al contado o perpetuas, que teóricamente pueden durar para siempre, los pares de opciones dejarán de cotizar después del vencimiento y es necesario crear nuevos pares continuamente. En DeFi, esto significa que las plataformas tendrían que eliminar con frecuencia la liquidez de los pares vencidos y regenerar los mercados en otros nuevos. Cuando las opciones se tokenizan para negociar en Ethereum, esto puede ser costoso y provocar problemas de pérdida no permanente si se aplica el modelo XYK Automated Market Maker, como en Uniswap o Sushiswap.

- Los contratos de opciones no están equilibrados en términos de derechos y obligaciones entre escritores / vendedores y tenedores / compradores. Los escritores solo tienen obligaciones y obtienen primas como compensación. Necesitan depositar garantías para asegurarse de una liquidación completa. Esto es especialmente importante para las opciones en cadena. Los compradores de opciones no están obligados a garantizar los activos, pero deben pagar las primas. Esta estructura de transacción es bastante diferente de la negociación al contado y debe cuidarse específicamente para generar liquidez.

La posible solución a la liquidez de las opciones DeFi

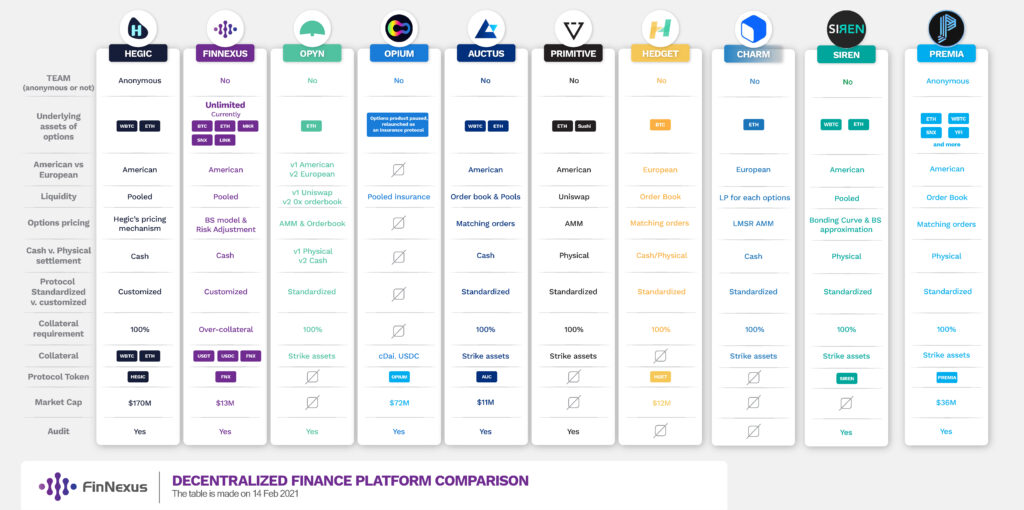

Como se presentó aquí, un puñado de plataformas de opciones DeFi surgieron en 2020. Una de las formas más importantes en las que se diferencian entre sí radica en cómo resolvieron el problema de la liquidez. La siguiente tabla se actualizó en febrero de 2021.

Los libros de pedidos parecen ser una opción. OPYN v2, Auctus, Hedget y Premia están en este camino en este momento. La liquidez de OPYN v2 se basa en los libros de pedidos 0x, mientras que Auctus, Hedget y Premia están construyendo sus propias plataformas de intercambio. Es interesante ver cómo evolucionarán para mejorar la liquidez con los libros de pedidos. Opium también experimentó con modelos de liquidez de la cartera de pedidos, pero recientemente cambió a un modelo de seguro de liquidez agrupado. Además del modelo de cartera de pedidos, Auctus lanzó recientemente “Grupos de opciones privadas”.

Incluso entre las soluciones de fondo común de liquidez, los detalles varían. Sin embargo, en general, los proyectos se dividen en dos tipos, y los fondos de liquidez funcionan como garantía colectiva para la liquidez de los vendedores de opciones o AMM para las transacciones de opciones.

Fondo de liquidez como garantía de los vendedores de opciones

Tanto Hegic como FinNexus están mejorando la liquidez al recolectar las garantías de los vendedores en grupos de liquidez para potenciar las opciones.

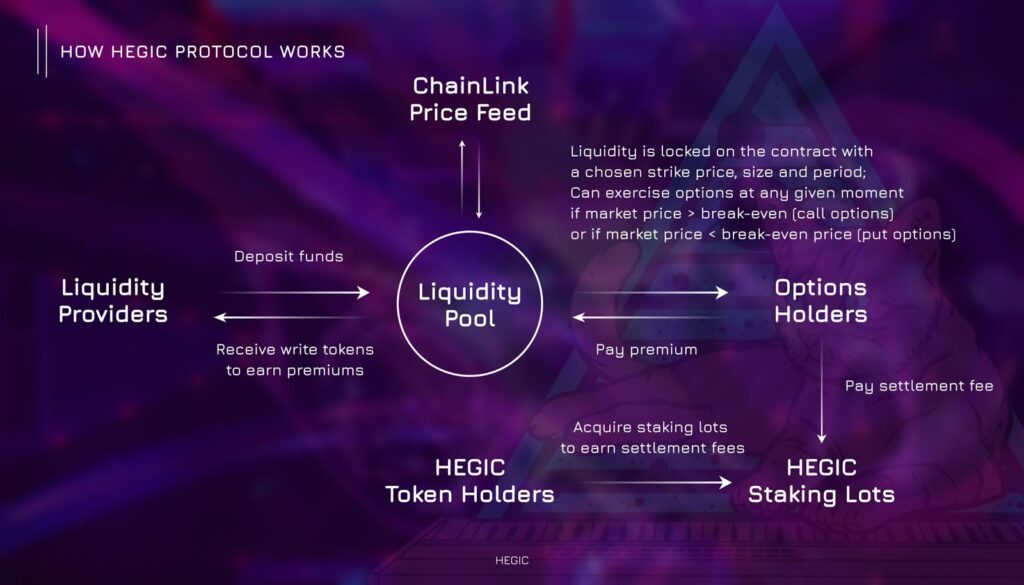

Solución de liquidez de Hegic

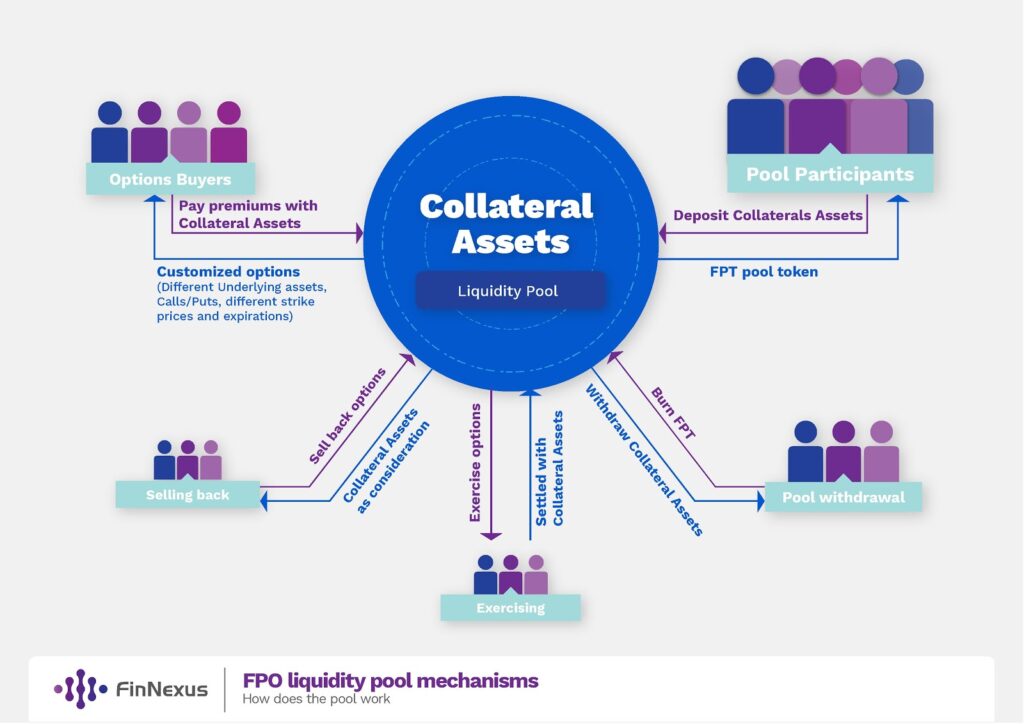

Solución de liquidez de FinNexus

Fundamentos del modelo

- Los fondos de liquidez también son fondos de garantía, que funcionan como contraparte de todas las opciones, con cualquier variedad de términos, escritos desde ese fondo.

- Un grupo puede alimentar diferentes opciones con varios términos simultáneamente. Los riesgos se diversifican y las primas se comparten automáticamente.

- La liquidez se comparte colectivamente con todos los compradores y las opciones se negocian con un pequeño deslizamiento de precios.

- Los conjuntos de liquidez / garantías proporcionan liquidez constante para las transacciones de opciones. No es necesario rescindir o reconstruir el mercado de una opción específica cuando expira el contrato. Los proveedores de liquidez no deben preocuparse por transferir su liquidez a otro grupo al vencimiento.

- Este modelo proporciona flexibilidad para los compradores de opciones, quienes literalmente pueden adaptar los términos de sus opciones de acuerdo con las necesidades.

- Las interfaces se pueden diseñar para que sean simples y fáciles de operar para los nuevos usuarios.

- Los participantes del grupo se agrupan en el grupo como redactores de opciones. Debido a esto, puede haber riesgos si el mercado realiza movimientos dramáticos que son desfavorables para los vendedores de opciones. Consulte la simulación aquí para conocer el comportamiento financiero de los conjuntos de garantías.

- Los principales argumentos en contra del modelo de garantías conjuntas son que, por un lado, los precios se basan en fuentes externas y, por otro, es difícil construir mercados secundarios. Además, los escritores no pueden vender opciones específicas cuando quieren, lo que limita la flexibilidad de las estrategias de opciones.

Diferencias entre las soluciones de liquidez Hegic y FinNexus

(1) Composiciones de piscinas

- Hegic tiene dos grupos con WBTC y ETH como garantías. Cada grupo potencia contratos con los correspondientes activos subyacentes. Las opciones se compran y liquidan en WBTC y ETH.

- FinNexus tiene dos grupos en Ethereum, con USDC / USDT y FNX como garantías. Las opciones se compran y liquidan en el activo colateral relacionado. El grupo de FinNexus implementa un mecanismo MASP (Multi-Asset Single-Pool), que permite activos híbridos como colaterales, como en el grupo de monedas estables USDC / USDT. La elección de los pagos es más flexible. El equipo de FinNexus planea agregar más tipos de activos como garantía en el futuro.

(2) Activos subyacentes para opciones

- Los activos subyacentes de Hegic options son actualmente WBTC y ETH. Tanto las opciones de compra como de venta de WBTC y ETH tienen una gran liquidez.

- En la actualidad, FinNexus admite cinco activos criptográficos como subyacentes, aunque el mecanismo MASP permite agregar tipos de activos potencialmente ilimitados, incluidos productos básicos, acciones, fiats, índices, etc. La liquidación se realiza en monedas estables y, en este sentido, el sistema es más en consonancia con las convenciones comerciales.

(3) Riesgos de la piscina

- Con Hegic, debido a que los grupos de WBTC y ETH están separados para impulsar las opciones correspondientes, los riesgos están de alguna manera más concentrados y es más probable que estén cubiertos para los proveedores de liquidez. Se está construyendo un mecanismo de cobertura automática.

- En FinNexus, con activos subyacentes más diversificados, junto con un parámetro de ajuste de riesgo para el precio de las opciones, los riesgos de los proveedores de liquidez están más diversificados. La plataforma está diseñada para diluir automáticamente los riesgos con su mecanismo universal de liquidez mancomunada. Además, FinNexus introdujo un parámetro de ajuste de riesgo para actuar como un mecanismo AMM y equilibrar mejor la distribución de las opciones de compra y venta en el grupo.

Liquidez AMM para transacciones de opciones

Los AMM (creadores de mercado automatizados) son una de las mayores creaciones en el espacio DeFi y también se ha experimentado con transacciones de opciones.

OPYN, Primitive, Charm y Siren son todas plataformas que dependen de las soluciones AMM para intercambiar opciones, cada una con características únicas.

OPYN

OPYN ofrece opciones tokenizadas en ERC20. OPYN v1 tiene opciones estadounidenses liquidadas físicamente y su liquidez se basa en Uniswap. OPYN v2 ofrece opciones europeas liquidadas en efectivo y su liquidez utiliza 0x Exchange con 0x Order Book. (Tenga en cuenta que no cubriremos la liquidez del libro de pedidos en este artículo).

Con opciones tokenizadas, OPYN v1 facilita las transacciones de opciones con liquidez AMM basada en Uniswap. Se mantienen pares específicos con diferentes grupos de liquidez, en su mayoría operados y alimentados por OPYN. A medida que algunas opciones caducan y se crean nuevas opciones, se terminan los pares antiguos y se inician los nuevos.

La ventaja de la liquidez basada en Uniswap es que no tienen permiso y son fáciles de crear. Los usuarios pueden comprar y vender opciones fácilmente con las interfaces Uniswap. También pueden crear fácilmente diferentes combinaciones de estrategias.

Sin embargo, es probable que los proveedores de liquidez sufran pérdidas impermanentes debido al deterioro temporal de las opciones. Por eso es difícil atraer participantes externos a los fondos de liquidez. También es costoso y requiere mucho capital mantener, cancelar y crear simultáneamente nuevos pares de opciones comerciales.

OPYN v2 se puso en marcha a principios de 2021 con nuevas características que cubren la eficiencia del capital, la liquidez flash y la liquidez.

Primitivo

Las opciones primitivas se tokenizan como OPYN. Curiosamente, las posiciones cortas también se tokenizan como tokens de opciones cortas. Los tokens de opciones cortas son útiles porque tienen un valor acotado. Al menos valen la pena las fichas de huelga si se ejercitaran las opciones largas.

Uniswap AMM se utiliza para proporcionar liquidez, pero a diferencia de OPYN, los proveedores de liquidez proporcionan tokens de opciones cortas y tokens subyacentes a los pares de Uniswap. Cuando los usuarios compran opciones, se utilizan los intercambios Uniswap V2 Flash, depositando tokens subyacentes y vendiendo sus tokens de opción corta en una transacción. Por lo tanto, el comerciante realiza una serie de transacciones hacia atrás para comprar opciones.

Las ventajas incluyen que los riesgos de grupo no permanentes se mitigan en gran medida mediante la creación de pares de tokens de opción cortos, que tienen una disminución del tiempo negativa.

Sin embargo, la creación de liquidez para cada par de opciones de negociación que utiliza este sistema sigue siendo costosa y requiere mucho capital. Con múltiples transacciones de swap flash, los costos del gas podrían ser más altos. Y dado que las operaciones retroceden y el sistema está altamente integrado, los riesgos pueden aumentar.

Encanto

Charm ofrece opciones de compra tokenizadas de estilo europeo, opciones de venta y opciones de llamadas cubiertas (colocaciones cortas). En lugar de depender de la liquidez de AMM en Uniswap o Sushiswap, Charm aplica un mecanismo de mercado de predicción a las opciones, con AMM de mercado de predicción llamados LS-LMSR, que actúan como una curva de vinculación.

La liquidez de las opciones se crea de acuerdo con la siguiente estructura:

Llamadas + Llamadas cubiertas = Subyacente

Puts + Llamadas cubiertas = Pagos estables

Los proveedores de liquidez pueden suministrar liquidez para las llamadas y las llamadas cubiertas que se suman al valor de los activos subyacentes que depositaron, o las opciones de compra y venta cubiertas que se suman al valor de la moneda estable.

La innovación aquí es:

- El precio está determinado puramente por la oferta y la demanda con diferenciales estrechos.

- El sistema LS-LMSR no se basa en atraer proveedores de liquidez para depositar los activos que se negocian. Se puede considerar como un tipo de curva de enlace de tokens que suministra múltiples tokens usando una función de costo multivariable.

- La suma de los precios se encuentra entre un rango estrecho, lo que significa que un inversor que posea estas opciones sufrirá una pérdida menor en los peores escenarios. Hay menos riesgo para los proveedores de liquidez en comparación con las opciones negociadas en mercados de productos constantes como Uniswap.

- Charm Options v0.2 resuelve en parte el problema de la fragmentación de la liquidez al permitir que un solo grupo de liquidez impulse múltiples opciones con diferentes precios de ejercicio.

-

Sin embargo, es importante tener en cuenta que los proveedores de liquidez aún tienen riesgos de contraparte y las pérdidas pueden ser mayores que las tarifas de transacción cobradas. La cobertura es necesaria según las diferentes posiciones y podría ser difícil para la mayoría de los participantes. Además, la liquidez solo se puede compartir entre opciones designadas con los mismos strikes y fechas de vencimiento. Puede ser un desafío impulsar múltiples opciones simultáneamente.

Sirena

Siren también tokeniza los lados largo y corto de las opciones en bTokens y wTokens.

La plataforma aplica un SirenSwap AMM personalizado que utiliza una combinación de una curva de vinculación y opciones de acuñación para intercambiar bTokens y wTokens. Con AMM v2, utilizarán los grupos de AMM para negociar en varios mercados que comparten los mismos activos de pago y garantía.

Cuando un comerciante compra opciones del grupo de AMM, la garantía en el grupo se utiliza para acuñar un nuevo par de tokens (un bToken y un wToken). Los bTokens se envían al comprador mientras los wTokens permanecen en el grupo. Con el tiempo, los proveedores de liquidez se convierten en emisores de opciones cubiertos de forma pasiva, suscribiendo automáticamente los contratos de opciones.

Esto es similar a Hegic y FinNexus, pero las opciones están tokenizadas y los grupos son unidireccionales. Por ejemplo, para las llamadas WBTC / USDC, el activo colateral debe ser WBTC. Además, además de la aproximación del modelo BS, Siren utiliza una curva de vinculación para determinar el deslizamiento para cada operación, lo que beneficia a los proveedores de liquidez.

El modelo de Siren es innovador ya que combina el modelo de garantía conjunta con un mecanismo AMM, mediante la tokenización de operadores de opciones largas y cortas. Además, se aplica una curva de enlace para permitir deslizamientos de acuerdo con la relación entre la oferta y la demanda.

La preocupación aquí es que es necesario administrar grupos separados, ya que los grupos “largos” y los grupos “cortos” se crean por separado para opciones sobre diferentes activos subyacentes. La liquidez todavía está segmentada, mientras que los riesgos no están lo suficientemente diversificados para los participantes del grupo. En el grupo, los participantes no solo brindan liquidez para las transacciones, sino que también adoptan una posición para emitir opciones de compra o venta. Es posible que deban protegerse contra los riesgos de acuerdo con su exposición.

Un posible camino a seguir

Debido a las características únicas de las opciones, es un desafío incorporar contratos y transacciones en cadena mientras se mantiene una liquidez adecuada. Actualmente, hay algunas plataformas DeFi que intentan abordar estos problemas utilizando diversas soluciones, la mayoría de las cuales nunca se han utilizado en las finanzas tradicionales.

En comparación con los derivados financieros en las finanzas tradicionales, a menudo medidos en billones de dólares, el mercado de opciones DeFi es todavía un bebé, pero con un gran potencial.

La liquidez es la clave para resolver este rompecabezas y, en última instancia, es lo que buscan los proyectos DeFi.