¿Cuál es la tasa de rendimiento real?

La tasa de rendimiento real es el porcentaje anual de ganancias obtenidas en una inversión, ajustado por inflación. Por lo tanto, la tasa de rendimiento real indica con precisión el poder adquisitivo real de una determinada cantidad de dinero a lo largo del tiempo.

Ajustar el rendimiento nominal para compensar la inflación permite al inversor determinar qué porcentaje del rendimiento nominal es rendimiento real.

Además de ajustar la inflación, los inversores también deben considerar el impacto de otros factores, como los impuestos y las comisiones de inversión, para calcular los rendimientos reales de su dinero o para elegir entre varias opciones de inversión.

Comprensión de la tasa de rendimiento real

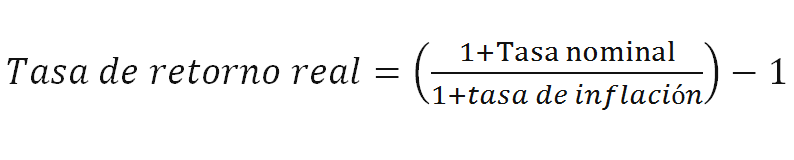

La tasa de rendimiento real se calcula restando la tasa de inflación de la tasa de interés nominal. La fórmula de la tasa de rendimiento real es:

La inflación puede reducir el valor de su dinero, al igual que los impuestos lo reducen. El cálculo de una tasa de rendimiento en valor real en lugar de en valor nominal, especialmente durante un período de alta inflación, ofrece una imagen más clara del éxito de una inversión.

CONSEJOS CLAVE

- La tasa de rendimiento real ajusta las ganancias por los efectos de la inflación.

- Es una medida más precisa del rendimiento de la inversión que el rendimiento nominal.

- Las tasas nominales son más altas que las tasas de rendimiento reales, excepto en épocas de inflación o deflación cero.

Ejemplos de tasa de rendimiento real

Suponga que un bono paga una tasa de interés del 5% anual. Si la tasa de inflación es actualmente del 3% anual, el rendimiento real de sus ahorros es solo del 2%.

En otras palabras, aunque la tasa de rendimiento nominal de sus ahorros es del 5%, la tasa de rendimiento real es solo del 2%, lo que significa que el valor real de sus ahorros aumenta solo en un 2% en un año.

Considerado de otra manera, suponga que ha ahorrado $ 10,000 para comprar un automóvil, pero decide invertir el dinero durante un año antes de comprarlo para asegurarse de que le quede un pequeño colchón de efectivo después de obtener el automóvil. Al ganar un interés del 5%, tiene $ 10,500 después de 12 meses. Sin embargo, debido a que los precios aumentaron un 3% durante el mismo período debido a la inflación, el mismo automóvil ahora cuesta $ 10,300.

En consecuencia, la cantidad de dinero que queda después de comprar el automóvil, que representa su aumento en el poder adquisitivo, es $ 200, o el 2% de su inversión inicial. Esta es su tasa de rendimiento real, ya que representa la cantidad que ganó después de tener en cuenta los efectos de la inflación.

Tasa real de rendimiento vs. Tasa nominal

Las tasas de interés se pueden expresar de dos formas: tasas nominales o tasas reales. La diferencia es que las tasas nominales no se ajustan a la inflación, mientras que las tasas reales se ajustan. Como resultado, las tasas nominales son casi siempre más altas, excepto durante esos raros períodos en los que la deflación o la inflación negativa se afianzan.

Importante: A finales de la década de 1970 y principios de la de 1980, los beneficios de las tasas de interés de dos dígitos fueron devorados por los efectos de la inflación de dos dígitos.

Un ejemplo de la brecha potencial entre las tasas de rendimiento nominal y real ocurrió a fines de la década de 1970 y principios de la de 1980. Las tasas de interés nominales de dos dígitos en las cuentas de ahorro eran comunes, pero también lo era la inflación de dos dígitos. Los precios aumentaron un 11,3% en 1979 y un 13,5% en 1980. Por lo tanto, las tasas de rendimiento reales fueron significativamente más bajas que sus contrapartes nominales.

Entonces, ¿debería un inversor confiar en la tasa nominal o en la real? Las tasas reales brindan una imagen histórica precisa del desempeño de una inversión. Pero las tasas nominales son las que verá anunciadas en un producto de inversión.

Otros factores que afectan la tasa de rendimiento real

El problema con la tasa de rendimiento real es que no se sabe qué es hasta que ya ha sucedido. Es decir, la inflación de un período determinado es un “indicador de seguimiento” que solo se puede calcular una vez finalizado el período correspondiente.

Además, la cifra de la tasa de rendimiento real no es del todo precisa hasta que también tiene en cuenta otros costos, como impuestos y tarifas de inversión.