El modelo de tres factores de Fama y francés (o el modelo francés de Fama para abreviar) es un modelo de valoración de activos desarrollado en 1992 que amplía el modelo de valoración de activos de capital (CAPM) agregando el riesgo de tamaño y los factores de riesgo de valor al factor de riesgo de mercado en CAPM. Este modelo considera el hecho de que las acciones de valor y de pequeña capitalización superan a los mercados de forma regular. Al incluir estos dos factores adicionales, el modelo se ajusta a esta tendencia de desempeño superior, que se cree que lo convierte en una mejor herramienta para evaluar el desempeño de los gerentes.

CONSEJOS CLAVE

- El modelo francés de 3 factores de Fama es un modelo de valoración de activos que amplía el modelo de valoración de activos de capital agregando el riesgo de tamaño y los factores de riesgo de valor a los factores de riesgo de mercado.

- El modelo fue desarrollado por los premios Nobel Eugene Fama y su colega Kenneth French en la década de 1990.

- El modelo es esencialmente el resultado de una regresión econométrica de los precios históricos de las acciones.

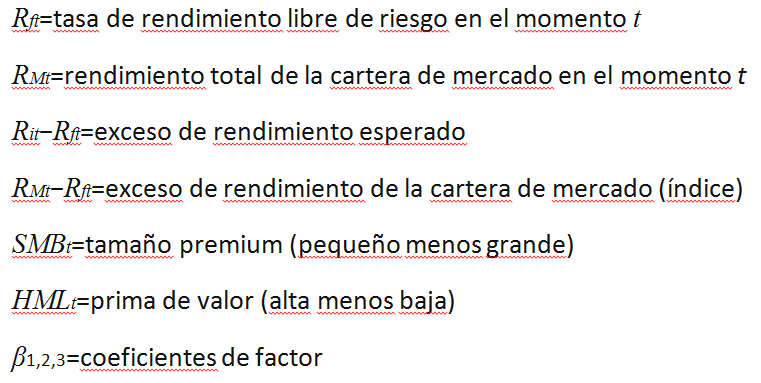

La fórmula para el modelo francés Fama es:

Rit−Rft=αit+β1(RMt−Rft)+β2SMBt+β3HMLt+

dónde:

Cómo funciona el modelo francés de Fama

El premio Nobel Eugene Fama y el investigador Kenneth French, ex profesores de la Escuela de Negocios Booth de la Universidad de Chicago, intentaron medir mejor los retornos del mercado y, a través de la investigación, encontraron que las acciones de valor superan a las acciones de crecimiento. Del mismo modo, las acciones de pequeña capitalización tienden a superar a las acciones de gran capitalización. Como herramienta de evaluación, el desempeño de las carteras con una gran cantidad de acciones de pequeña capitalización o de valor sería menor que el resultado del CAPM, ya que el modelo de tres factores se ajusta a la baja para detectar el desempeño superior de las acciones de pequeña capitalización y valor.

El modelo de Fama y el francés tiene tres factores: tamaño de las empresas, valores contables a mercado y exceso de rendimiento en el mercado. En otras palabras, los tres factores utilizados son SMB (pequeño menos grande), HML (alto menos bajo) y el rendimiento de la cartera menos la tasa de rendimiento libre de riesgo. Las PYMES representan las empresas que cotizan en bolsa con pequeñas capitalizaciones de mercado que generan mayores retornos, mientras que HML representa acciones de valor con altas relaciones libro-mercado que generan mayores retornos en comparación con el mercado.

Existe un gran debate sobre si la tendencia de rendimiento superior se debe a la eficiencia del mercado o a la ineficiencia del mercado. En apoyo de la eficiencia del mercado, el rendimiento superior generalmente se explica por el riesgo excesivo que enfrentan las acciones de valor y de pequeña capitalización como resultado de su mayor costo de capital y mayor riesgo comercial. En apoyo de la ineficiencia del mercado, el rendimiento superior se explica porque los participantes del mercado fijaron incorrectamente el precio del valor de estas empresas, lo que proporciona el exceso de rendimiento a largo plazo a medida que el valor se ajusta. Los inversores que se suscriben al conjunto de pruebas proporcionadas por la Hipótesis de los mercados eficientes (EMH) tienen más probabilidades de estar de acuerdo con el lado de la eficiencia.

Qué significa el modelo francés de Fama para los inversores

Fama y French destacaron que los inversores deben poder sobrellevar la volatilidad adicional a corto plazo y el bajo rendimiento periódico que podría ocurrir en poco tiempo. Los inversores con un horizonte temporal a largo plazo de 15 años o más serán recompensados por las pérdidas sufridas en el corto plazo. Utilizando miles de carteras de acciones aleatorias, Fama y French realizaron estudios para probar su modelo y descubrieron que cuando los factores de tamaño y valor se combinan con el factor beta, podrían explicar hasta el 95% del rendimiento en una cartera de acciones diversificada.

Dada la capacidad de explicar el 95% del rendimiento de una cartera frente al mercado en su conjunto, los inversores pueden construir una cartera en la que reciban un rendimiento esperado promedio de acuerdo con los riesgos relativos que asumen en sus carteras. Los principales factores que impulsan los rendimientos esperados son la sensibilidad al mercado, la sensibilidad al tamaño y la sensibilidad al valor de las acciones, medidas por la relación valor contable a mercado. Cualquier retorno promedio esperado adicional puede atribuirse a un riesgo no valorado o no sistemático.

El modelo de los cinco factores de Fama y French

Los investigadores han ampliado el modelo de tres factores en los últimos años para incluir otros factores. Estos incluyen “impulso”, “calidad” y “baja volatilidad”, entre otros. En 2014, Fama y French adaptaron su modelo para incluir cinco factores. Junto con los tres factores originales, el nuevo modelo agrega el concepto de que las empresas que reportan mayores ganancias futuras tienen mayores retornos en el mercado de valores, un factor conocido como rentabilidad. El quinto factor, denominado inversión, relaciona el concepto de inversión interna y rentabilidad, lo que sugiere que las empresas que dirigen sus beneficios hacia proyectos de crecimiento importantes probablemente experimenten pérdidas en el mercado de valores.