Comprender la diferencia entre las acciones promedio ponderadas y las acciones en circulación es vital para los inversores que intentan crear carteras que funcionen de acuerdo con sus expectativas. Estos dos cálculos proporcionan información sobre el rendimiento de una empresa a lo largo del tiempo.

Acciones en circulación

Las acciones en circulación se refieren a las acciones que actualmente poseen los inversores. También incluye acciones en poder del público en general y acciones restringidas que son propiedad de funcionarios de la empresa y personas con información privilegiada. El número de acciones en circulación cambia si la empresa emite nuevas acciones, recompra acciones existentes o si las opciones de los empleados se convierten en acciones.

Número medio ponderado de acciones

El promedio ponderado de acciones en circulación, o el promedio ponderado de acciones en circulación, es un cálculo que toma en consideración cualquier cambio en el número de acciones en circulación durante un período de informe específico. Los inversores, cuando invierten a largo plazo, a menudo compilan una posición en una acción durante varios años.

Los precios de las acciones cambian diariamente y es deseable realizar un seguimiento de la base de costos de las acciones acumuladas durante muchos años. Si un inversionista desea calcular un promedio ponderado del precio pagado por las acciones, debe multiplicar el número de acciones adquiridas a cada precio por ese precio, sumar esos valores y luego dividir el valor total por el número total de acciones.

En general, el promedio ponderado es un valor medio calculado promediando cada cantidad contra una ponderación asignada para determinar la importancia relativa de cada cantidad.

La cantidad promedio ponderada de acciones se determina tomando la cantidad de acciones en circulación y multiplicándola por el porcentaje del período sobre el que se informa al que se aplica esa cantidad para cada período. En otras palabras, la fórmula toma el número de acciones en circulación durante cada mes ponderado por el número de meses que esas acciones estuvieron en circulación.

Costo promedio ponderado por acción

Los inversores pueden optar por utilizar promedios ponderados si han compilado una posición en una acción en particular durante un período. Dado que los precios de las acciones cambian continuamente, el inversor calculará un promedio ponderado del precio de las acciones pagado por las acciones.

Para calcular el costo promedio ponderado por acción, el inversionista puede multiplicar el número de acciones adquiridas a cada precio por ese precio, sumar esos valores y luego dividir el valor total por el número total de acciones.

Los promedios ponderados también se pueden usar en otros aspectos de las finanzas, incluido el cálculo de los rendimientos de la cartera, la contabilidad de inventario y la valoración.

Promedio ponderado de acciones en circulación

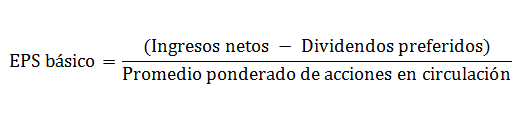

La cifra promedio ponderada de acciones en circulación se utiliza para calcular métricas financieras clave, como las ganancias por acción (EPS). Los analistas financieros y de administración se enfocan en EPS porque representa la ganancia que queda de las operaciones que está disponible para los accionistas. Las EPS básicas, por ejemplo, se calculan de la siguiente manera:

dónde:

EPS = Beneficio por acción

BPA básica = Acciones medias ponderadas básicas

El promedio ponderado básico de acciones, por otro lado, representa el promedio ponderado de acciones en circulación antes mencionado menos la dilución de las opciones sobre acciones para un período específico. En el caso de las acciones de promedio ponderado básico, “básico” significa esencialmente no diluible.

La dilución ocurre cuando una empresa emite acciones adicionales que reducen la propiedad proporcional de un inversor existente en la empresa. El uso de acciones diluidas es más informativo que el uso de acciones básicas porque si los valores se convierten en acciones ordinarias, en otras palabras, se produce una dilución, la participación de un inversor en la empresa, o su participación en el pastel total, se reduce.

Las empresas que tienen estructuras de capital simples solo necesitan reportar EPS básicas. Aquellos con estructuras complejas (aquellos que tienen valores potenciales dilutivos) deben reportar tanto las EPS básicas como las diluidas.