Brigitte Granville, profesora de economía internacional y política económica, Universidad Queen Mary de Londres.

La Reserva Federal de Estados Unidos acaba de asegurar a los mercados que no espera que la inflación se salga de control en los próximos meses. Se produce cuando las preocupaciones sobre una inflación grave que daña la economía mundial han alcanzado un punto álgido, particularmente desde que los datos recientes del Departamento de Trabajo mostraron que la inflación estadounidense aumentó un 4,2% durante los 12 meses que terminaron en abril, la más alta desde la crisis financiera mundial de 2007-09. En la zona del euro, parece seguro que la inflación durante el resto de este año superará el objetivo del Banco Central Europeo de “cerca del 2% pero por debajo de él”.

Los banqueros centrales de ambos lados del Atlántico dicen que estos aumentos de precios son una consecuencia temporal del efecto latigazo de la pandemia de COVID-19 en la demanda. Las cadenas de suministro en todo, desde materias primas hasta semiconductores, se han visto perturbadas por el colapso de la demanda primero y luego repuntando, lo que hace que los precios sean muy volátiles. Sobre esta base, la inflación se estabilizará una vez que la pandemia retroceda.

Los críticos señalan los riesgos de que las presiones de precios desencadenen una reacción en cadena en la que todos esperan aumentos futuros de precios, lo que provocará un verdadero episodio inflacionario en el que los precios aumentan de manera persistente en todos los ámbitos.

Este debate sobre las perspectivas a corto plazo va acompañado de un debate igualmente animado sobre la inflación a largo plazo, relacionado con factores como el efecto de la jubilación de los baby boomers, la fuerza laboral cambiante de China, la automatización, etc. Entonces, ¿quién tiene razón en todo esto? ¿Son las cifras de inflación un destello o estamos viendo una tormenta que se avecina?

Lecciones de la década de 2010

En Recordando la inflación, un libro que publiqué en 2013, intenté entretejer varias vertientes de este tema al observar los avances en el pensamiento de los economistas sobre las causas y curas de la inflación inspirados por la “estanflación” de la década de 1970, donde la inflación y el desempleo aumentó considerablemente.

Mi tiempo con ese libro fue pobre. La vacilante recuperación de la economía mundial de la crisis financiera mundial se caracterizó por el problema opuesto, la deflación, en el que la gente espera que los precios caigan. A medida que las empresas y los hogares sobrecargados se redujeron a principios de la década de 2010, debería haber recaído en los gobiernos generar la demanda necesaria aumentando el gasto público. En cambio, las nociones de moda de equilibrar los libros utilizando la austeridad se interpusieron en el camino.

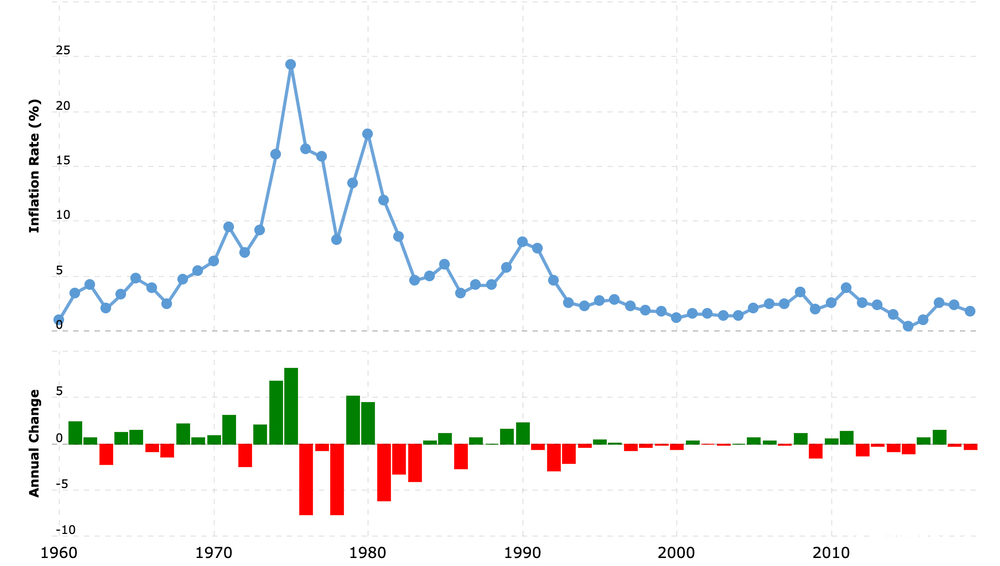

Tasa de inflación del Reino Unido 1960-2021

Se dejó que los bancos centrales hicieran el trabajo pesado recortando las tasas de interés generales y utilizando políticas monetarias no convencionales como la flexibilización cuantitativa (QE), es decir, “imprimir dinero”, para comprar grandes cantidades de bonos del gobierno y otros activos financieros.

Esto ayudó a reducir las tasas de interés a largo plazo, incluso en territorio negativo en Europa, haciendo que cosas como hipotecas y préstamos comerciales fueran más baratos. Sin embargo, la única “inflación” que resultó fue el aumento de los precios de los activos en todo, desde propiedades hasta acciones y acciones. Hizo a los ricos más ricos, engendrando desigualdades aún más amplias que antes.

Mientras tanto, la inflación oficial de los precios al consumidor, que se refiere a la variación promedio de los precios de una canasta de artículos domésticos específicos, se mantuvo persistentemente por debajo del nivel del 2% fijado por los principales bancos centrales. Según lo que se conoce como la curva de Phillips, la inflación debería haber sido estimulada por el hecho de que el desempleo cayó en países como Reino Unido, pero resultó que esta relación se había suspendido.

Una razón, particularmente evidente en los EE. UU., Fue que la caída de la tasa de desempleo se vio favorecida por un número cada vez mayor de personas que dejaron de buscar trabajo y abandonaron la fuerza laboral por completo. Este fue un síntoma del problema central de la demanda insuficiente de empresas y consumidores.

Un síntoma relacionado fue el cambio estructural en el mercado laboral. Donde se crearon nuevos empleos, a veces, como en el Reino Unido, incluso en la medida en que las personas regresaron a la fuerza laboral, estos se concentraron en vacantes poco calificadas y mal pagadas en sectores como el ocio, la hostelería y la logística. El aumento de la demanda de tales servicios fue el magro límite del efecto de “goteo” de los propietarios de activos cada vez más ricos.

Todo esto significó que no hubo mucho crecimiento de los salarios reales que, junto con los incrementos asociados en el crédito bancario, es esencial para generar inflación. Así fue que, en la década de 2010, la política monetaria no solo no logró estimular la economía, sino que resultó ser contraproducente.

Estímulo y pandemia

Durante la pandemia, la situación ha sido diferente. Los bancos centrales han vuelto a intentar estimular la economía mediante la expansión de la QE, pero los gobiernos también han estado utilizando el gasto financiado con deuda para sustituir la demanda normal que ha desaparecido debido a los cierres.

Los principales gobiernos parecen decididos a corregir las políticas defectuosas de la última década. Esto es especialmente cierto en el caso de la administración Biden, cuyo programa masivo de aumento del gasto tiene como objetivo impulsar la participación laboral y los salarios, evitando así los problemas deflacionarios de la década de 2010.

La administración está firmemente apoyada en esto por el presidente de la Reserva Federal, Jerome Powell. En agosto de 2020, el banco central cambió su política de inflación a “metas de inflación promedio”. Mientras que en el pasado, la Fed apuntó a una inflación del 2% y aumentaría las tasas de interés en respuesta al bajo desempleo con la creencia de que de otro modo la inflación comenzaría a subir, ahora está lista para permitir que la inflación suba al 3% en nombre del aumento del empleo. para ayudar a estimular la recuperación económica.

El éxito de esta estrategia depende de la demanda de más trabajadores que se materialicen en las empresas estadounidenses. Pero críticos como Larry Summers, el exsecretario del Tesoro demócrata, argumentan que el estímulo fiscal del gobierno creará una demanda más allá del potencial de producción actual de la economía, arriesgando una inflación persistente.

La administración y sus partidarios responden que hay más holgura en la economía de lo que creen personas como Summers, porque muchos trabajadores desanimados se han retirado y una mayor producción de bienes y servicios resultará de revertir la larga escasez de inversión empresarial nacional.

Todos esos efectos felices, según el plan, se derivarán del uso del gasto público para generar demanda. El jurado sigue deliberando sobre si esto causará una inflación inmanejable, ya sea en Estados Unidos o, potencialmente, en Europa si el BCE, junto con la UE y sus estados miembros, siguen su aparente inclinación a emular a los EE. UU.

Un peligro y una oportunidad

Volviendo a mis propios estudios sobre la salida de la “gran inflación” de la década de 1970, surgen dos lecciones que deberían ayudar al jurado en sus deliberaciones sobre hacia dónde vamos desde aquí. Uno apunta a una oportunidad, el otro a un peligro.

La primera lección tiene que ver con la confianza y las expectativas de las empresas y los hogares, que dominan cualquier discusión sobre inflación. La inflación de la década de 1970 solo se redujo realmente después de que los bancos centrales obtuvieron independencia operativa de los políticos para perseguir una inflación baja y estable. A medida que la política monetaria se volvió más creíble, la gente ya no esperaba que los precios subieran tan rápido.

Esta fue la razón principal del aplanamiento de la curva de Phillips, es decir, la inflación ya no aumenta de manera inteligente a medida que cae el desempleo. Las políticas actuales para estimular la demanda se benefician de unas expectativas de inflación bien ancladas. Dicho sin rodeos, los responsables de la formulación de políticas se “saldrán con la suya” con más estímulos antes de tener que pagar un precio inflacionario, y esto debería mejorar sus posibilidades de éxito.

Una figura clave en el desarrollo de tal pensamiento sobre las expectativas en los años setenta y ochenta fue el economista estadounidense Thomas Sargent. Su trabajo sobre “cambios sistemáticos en la política inflacionaria” también es la base de la segunda, y más cautelosa, lección para los responsables políticos de hoy y las perspectivas de inflación actuales.

Esto se cristalizó en un artículo de 1982 de Sargent y Neil Wallace titulado Some Unpleasant Monetarist Arithmetic, que muestra que la política monetaria y fiscal están inextricablemente entrelazadas. En el corazón de este pensamiento se encuentra la idea de la restricción presupuestaria de un gobierno. Si el gasto público estimula la demanda hasta el punto de impulsar la inflación, y las autoridades monetarias responden aumentando las tasas de interés, puede sobrevenir una desagradable sorpresa.

Las tasas de interés más altas aumentan los pagos de intereses de un gobierno sobre su deuda. Si el gobierno responde emitiendo aún más deuda para financiar sus actividades, puede hacer que la inflación aumente aún más rápido, ya que el gasto adicional del gobierno terminaría impulsando la demanda justo cuando el banco central está tratando de frenarla. En otras palabras, un gobierno solo puede incurrir en un déficit antes de que surjan problemas imprevistos.

Hoy, esta lección es incluso más relevante de lo que Sargent y Wallace podrían haber imaginado. Hoy en día, las tasas de interés ya no pueden ser el primer instrumento de política monetaria de un banco central: la deuda pública y privada son tan altas que el aumento de las tasas podría hacer que los reembolsos sean inmanejables para muchos.

Para tomar a los EE. UU. Como el ejemplo más destacado, la Fed, en cambio, comenzaría reduciendo el nivel de compras de bonos del gobierno que van a su balance. Esta compra de bonos se ha disparado en la última década, particularmente desde el fuerte gasto deficitario de los gobiernos durante la pandemia.

El problema es que el dinero creado a través de la QE termina, por razones que no es necesario explicar aquí, en las reservas de los bancos comerciales en poder del banco central. En Estados Unidos, estas sumas se acercan ahora a una quinta parte de todos los activos de la Fed.

A medida que la Fed decida “reducir” la QE, que ahora asciende a 120.000 millones de dólares estadounidenses (85.000 millones de libras esterlinas) en compras al mes, como primer paso para endurecer la política contra la inflación, esto dará como resultado una menor proporción de bancos los activos depositados en la Fed en forma de reservas, y aumentan las posibilidades de que los bancos otorguen préstamos a la economía real.

Es probable que dicha expansión crediticia y el aumento asociado en la velocidad del dinero alimenten las presiones inflacionarias que la Fed quiere contrarrestar. Dado que uno de los principales objetivos de la QE es aumentar los préstamos bancarios, es un efecto paradójico, al igual que el ejemplo anterior de tasas de interés más altas que aumentan la inflación.

La conclusión es que la deuda pública se ha expandido hasta el punto de volverse inasequible en un mercado libre. El enigma de hoy creado por QE es solo la última demostración de la realidad de que ignorar las restricciones presupuestarias del gobierno resultará, de una forma u otra, en una inflación más alta.

Tendencias a largo plazo

La pregunta final es cómo se relaciona todo esto con las tendencias a largo plazo en el mercado laboral y en otros lugares. A menudo se dice que en las últimas dos décadas, la globalización y la tecnología han contribuido a reducir la inflación. La globalización ha mantenido los salarios más bajos al trasladar la producción a países más pobres. La tecnología ha hecho que la producción de bienes sea más barata y, por lo tanto, ha hecho bajar los precios, mientras que la economía gig ha reducido el costo de los servicios.

Pero un libro reciente de los economistas británicos Charles Goodhart y Manoj Pradhan sostiene que los próximos años serán mucho menos deflacionistas, por varias razones. La participación en el mercado laboral de China está aumentando, lo que está aumentando los salarios, y los baby boomers se están jubilando, sacando a una generación muy grande del mercado laboral y haciendo que los trabajadores sean más escasos y, por lo tanto, más valiosos.

Es un argumento fascinante, pero aún muy discutible. Por ejemplo, los posibles efectos inflacionarios del envejecimiento de la población aún podrían verse compensados por el efecto deflacionario del rápido cambio tecnológico que automatiza más puestos de trabajo. Esto reducirá el poder de negociación de los trabajadores y, por lo tanto, actuará como un freno al crecimiento de los salarios. Además, la mayoría de la gente consume menos durante la jubilación y, desde luego, no pide tanto dinero prestado: el envejecimiento de los baby boomers será, por tanto, otra fuente de deflación.

En resumen, hay buenas razones para esperar inflación a corto y medio plazo, pero el panorama a largo plazo es más heterogéneo. Las semillas de una inflación más alta a largo plazo seguramente están presentes, pero las posibilidades de que germinen dependerán en gran medida de hasta qué punto el estímulo fiscal adicional de los EE. UU. Y otros lugares conduce a un aumento de la producción, en lugar de solo al consumo.

Si hay una mayor inversión empresarial y participación laboral, los déficits presupuestarios del gobierno se reducirán más rápidamente a medida que el sector privado vuelva a ponerse en marcha y pague más impuestos. Esto también ayudará a la Fed a encontrar un camino más suave a través del campo minado de la salida de la QE, ya que es más probable que el aumento de los préstamos bancarios desbloquee un crecimiento económico sostenible. Si es así, todavía es posible que las afirmaciones de los bancos centrales de que la inflación solo será transitoria todavía puedan probarse acertadas.