Francesca Caselli es economista de la División de Estudios Económicos Mundiales del Departamento de Investigación del Fondo Monetario Internacional (FMI). Prachi Mishra es asesor del Departamento de Estudios del FMI.

La recuperación económica ha impulsado una rápida aceleración de la inflación este año para las economías avanzadas y de mercados emergentes, impulsada por la demanda firme, la escasez de oferta y el rápido aumento de los precios de las materias primas.

En nuestra última Perspectiva de la economía mundial, pronosticamos que es probable que la inflación continúe en los próximos meses antes de regresar a los niveles previos a la pandemia a mediados de 2022, aunque persisten los riesgos de aceleración.

La buena noticia para los responsables de la formulación de políticas es que las expectativas de inflación a largo plazo están bien ancladas, pero los economistas aún no están de acuerdo sobre qué tan duradera será en última instancia la presión alcista de los precios.

Algunos han dicho que el estímulo del gobierno puede hacer que las tasas de desempleo bajen lo suficiente como para impulsar los salarios y sobrecalentar las economías, posiblemente desanclando las expectativas y dando lugar a una espiral inflacionaria autocumplida. Otros estiman que, en última instancia, las presiones serán transitorias a medida que se desvanezca un aumento único en el gasto.

Dinámica de la inflación y demanda en recuperación

Examinamos si la inflación general del índice de precios al consumidor se ha movido en línea con el desempleo. Aunque el período de la pandemia plantea muchos desafíos para estimar esta relación, la perturbación sin precedentes no parece haber alterado sustancialmente esta relación.

Es probable que las economías avanzadas se enfrenten a presiones inflacionarias moderadas a corto plazo, y el impacto se suavizará con el tiempo. Las estimaciones de la relación entre la holgura, la cantidad de recursos en una economía que no se están utilizando y la inflación para los mercados emergentes, en cambio, parecen ser más sensibles a la inclusión del período de la pandemia en la muestra de estimación.

Anclando expectativas

La inflación durante la pandemia ha estado bien anclada, según las medidas de expectativas a largo plazo conocidas como breakevens extraídas de los bonos del gobierno en 14 países. Estos indicadores seguidos de cerca se han mantenido estables hasta ahora tanto durante la crisis como durante la recuperación, aunque persiste la incertidumbre sobre las perspectivas.

Una pregunta clave es qué combinación de condiciones podría causar un repunte persistente de la inflación, incluida la posibilidad de que las expectativas se desanclen y ayuden a desencadenar una espiral ascendente de precios autocumplida.

En el pasado, estos episodios se han asociado con una fuerte depreciación del tipo de cambio en los mercados emergentes y, a menudo, han seguido a un aumento de los déficits fiscales y de cuenta corriente. Los compromisos de gasto público a más largo plazo y las perturbaciones externas también podrían contribuir a que las expectativas se desanclaran, especialmente en economías con bancos centrales que no se cree que puedan o no deseen contener la inflación.

Además, incluso cuando las expectativas están bien ancladas, un sobrepaso prolongado de la meta de inflación que han fijado las autoridades podría provocar un desanclaje de las expectativas.

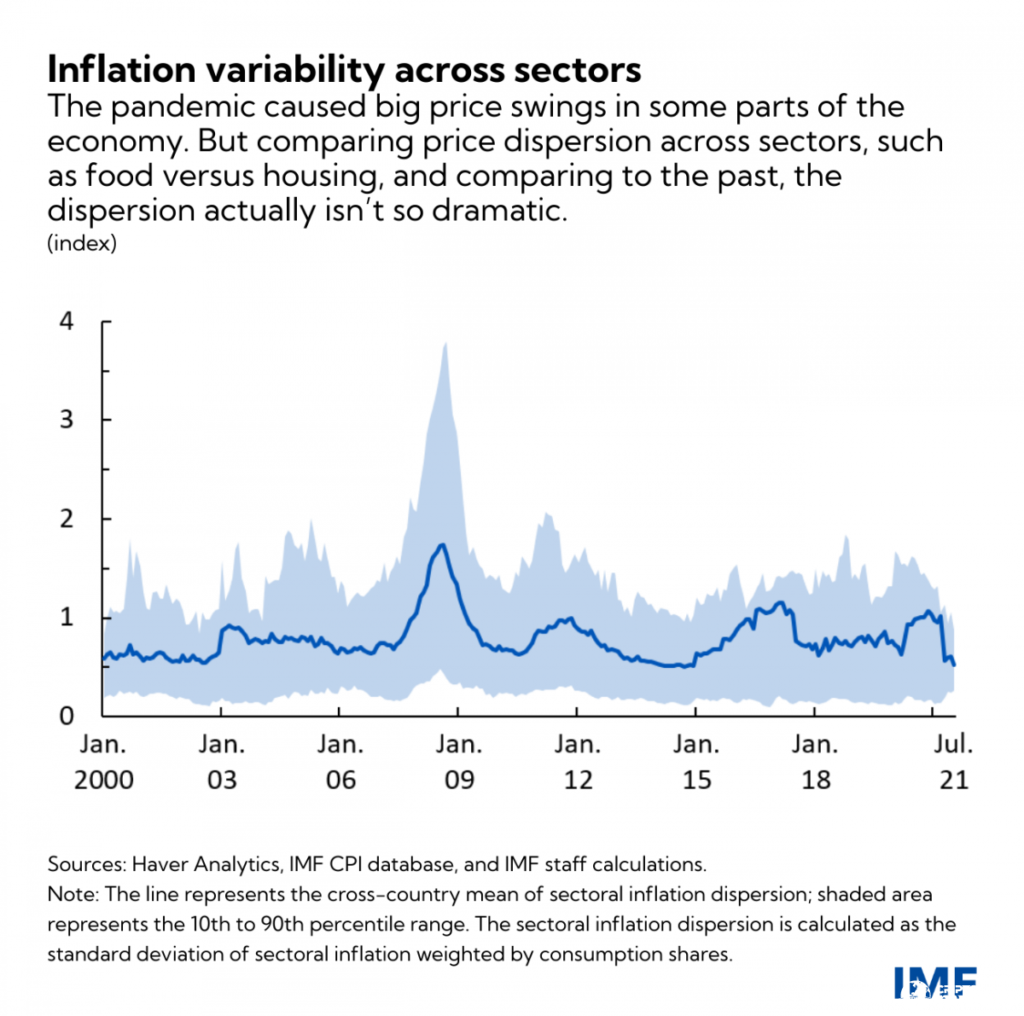

Choques sectoriales

La pandemia ha desencadenado grandes movimientos de precios en algunos sectores, en particular alimentos, transporte, ropa y comunicaciones. Sorprendentemente, la dispersión o variabilidad de los precios entre sectores se ha mantenido hasta ahora relativamente moderada según los estándares históricos recientes, especialmente en comparación con la crisis financiera mundial. La razón es que los cambios en los precios de los combustibles, los alimentos y la vivienda después de la pandemia son relativamente menores y de menor duración, que son los tres componentes más importantes de las canastas de consumo, en promedio.

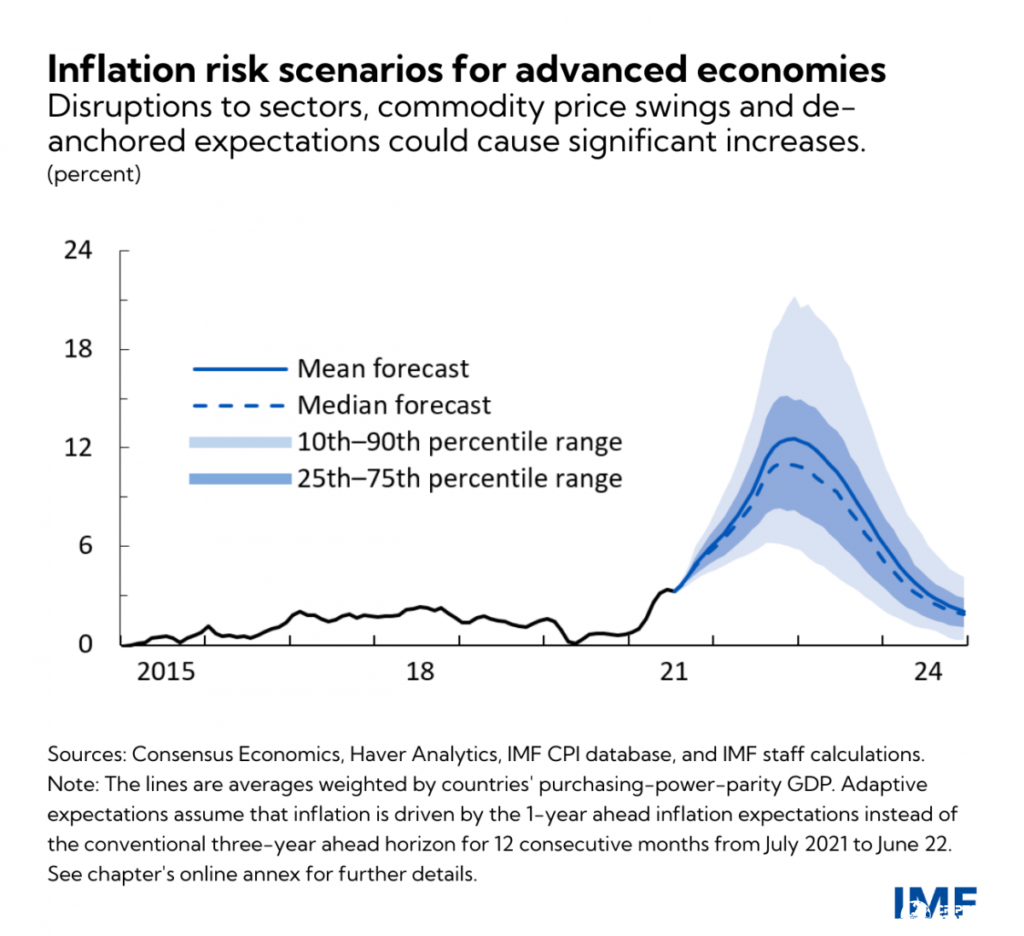

Nuestro pronóstico es que la inflación anual en las economías avanzadas alcanzará un máximo de 3.6% en promedio en los últimos meses de este año antes de revertirse en el primer semestre de 2022 a 2%, en línea con los objetivos del banco central. Los mercados emergentes experimentarán aumentos más rápidos, alcanzando un promedio del 6,8% y luego disminuyendo al 4%.

Sin embargo, las proyecciones conllevan una considerable incertidumbre y la inflación puede permanecer elevada durante más tiempo. Los factores contribuyentes podrían incluir el aumento de los costos de la vivienda y la escasez prolongada de suministro en las economías avanzadas y en desarrollo, o la presión de los precios de los alimentos y las depreciaciones de la moneda en los mercados emergentes.

Los precios de los alimentos en todo el mundo aumentaron alrededor del 40% durante la pandemia, un desafío especialmente agudo para los países de bajos ingresos donde estas compras representan una gran parte del gasto de los consumidores.

Las simulaciones de varios escenarios de riesgo extremo muestran que los precios podrían subir significativamente más rápido debido a las continuas interrupciones de la cadena de suministro, las grandes oscilaciones de los precios de las materias primas y el desanclaje de las expectativas.

Implicaciones políticas

Cuando las expectativas se desvinculan, la inflación puede despegar rápidamente y ser costoso controlarla. En última instancia, la credibilidad de la política del banco central y las expectativas de precios son difíciles de definir con precisión, y cualquier evaluación del anclaje no puede decidirse completamente en base a las relaciones en información histórica.

Por lo tanto, los formuladores de políticas deben caminar por una línea muy fina entre permanecer como paciente en su apoyo a la recuperación y estar listo para actuar rápidamente. Aún más importante, deben establecer marcos monetarios sólidos, incluidos los factores desencadenantes para cuando reducirían el apoyo a la economía para frenar una inflación no deseada.

Estos umbrales de acción podrían incluir señales tempranas de desanclaje de las expectativas de inflación, incluidas encuestas prospectivas, saldos fiscales y de cuenta corriente insostenibles o cambios bruscos de la moneda.

Los estudios de casos muestran que, si bien una política sólida a menudo ha domesticado la inflación y las expectativas al respecto, una comunicación sólida y creíble del banco central también desempeñó un papel especialmente crucial en el anclaje de las opiniones. Las autoridades deben estar alerta a los factores desencadenantes de una tormenta perfecta de riesgos de precios que podrían ser benignos individualmente, pero que cuando se combinan pueden dar lugar a aumentos significativamente más rápidos de lo previsto en las previsiones del FMI.

Por último, una característica clave de las perspectivas es que existen diferencias significativas entre las distintas economías. Se prevé que una mayor inflación en Estados Unidos, por ejemplo, contribuya a impulsar la aceleración de las economías avanzadas, aunque se estima que las presiones en la zona del euro y Japón seguirán siendo relativamente débiles.