Si uno fuera a sondear a inversores y profesionales de la inversión para determinar su escenario de inversión ideal, la gran mayoría sin duda estaría de acuerdo: es un rendimiento total de dos dígitos en todos los entornos económicos, todos y cada uno de los años. Naturalmente, también estarían de acuerdo en que el peor de los casos es una disminución general del valor de los activos. Pero a pesar de este conocimiento, muy pocos logran el ideal y muchos se encuentran con el peor de los casos. Las razones de esto son diversas: mala asignación de activos, pseudo-diversificación, correlación oculta, desequilibrio de ponderación, retornos falsos y devaluación subyacente.

Sin embargo, la solución podría ser más sencilla de lo que cabría esperar. En este artículo, mostraremos cómo lograr una verdadera diversificación mediante la selección de clases de activos, en lugar de la selección de valores y el momento del mercado.

La importancia de la asignación de clases de activos

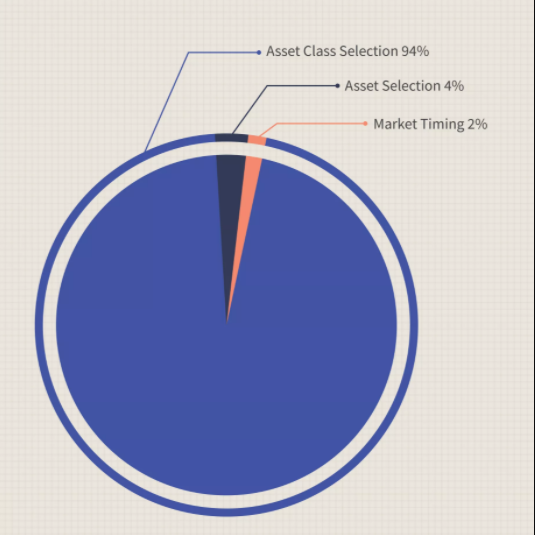

La mayoría de los inversores, incluidos los profesionales de la inversión y los líderes de la industria, no superan el índice de la clase de activos en la que invierten, según dos estudios de Gary P. Brinson y Gilbert L. Beebower titulados “Determinants of Portfolio Performance” (1986) (con L. Randolph Hood) y “Determinants of Portfolio Performance II: An Update” (1991) (con Brian D. Singer) .1 2 Esta conclusión también está respaldada por un tercer estudio de Roger G. Ibbotson y Paul Kaplan titulado “¿La política de asignación de activos explica el 40%, 90% o 100% del rendimiento?” (2001) .3

Este fenómeno de bajo rendimiento plantea la pregunta: si un fondo de crecimiento de acciones de EE. UU. No iguala o supera sistemáticamente al índice de crecimiento Russell 3000, ¿qué valor ha agregado la gestión de inversiones para justificar sus comisiones? Quizás simplemente comprar el índice sería más beneficioso.

Además, los estudios muestran una alta correlación entre los rendimientos que obtienen los inversores y el rendimiento de la clase de activo subyacente. Por ejemplo, un fondo o cartera de bonos de EE. UU. Generalmente tendrá un rendimiento muy similar al índice de bonos agregados de Lehman, aumentando y disminuyendo en conjunto. Esto muestra que, como se puede esperar que los rendimientos imiten su clase de activos, la selección de la clase de activos es mucho más importante que tanto el momento del mercado como la selección de activos individuales. Brinson y Beebower concluyeron que el momento del mercado y la selección de activos individuales representaron solo el 6% de la variación en los rendimientos, y que la estrategia o la clase de activos constituyeron el resto.2

Amplia diversificación a través de múltiples clases de activos

Muchos inversores no comprenden realmente la diversificación efectiva, a menudo creen que están completamente diversificados después de distribuir su inversión entre acciones de gran, mediana o pequeña capitalización; acciones energéticas, financieras, sanitarias o tecnológicas; o incluso invertir en mercados emergentes. En realidad, sin embargo, simplemente han invertido en múltiples sectores de la clase de activos de renta variable y son propensos a subir y bajar con ese mercado.

Si analizáramos los índices de estilo Morningstar o sus índices sectoriales, veríamos que a pesar de los rendimientos ligeramente variables, por lo general siguen juntos.4 Sin embargo, cuando se comparan los índices como grupo o individualmente con los índices de materias primas, lo hacemos No tienden a ver este movimiento direccional simultáneo. Por lo tanto, solo cuando las posiciones se mantienen en múltiples clases de activos no correlacionadas es una cartera genuinamente diversificada y más capaz de manejar la volatilidad del mercado, ya que las clases de activos de alto rendimiento pueden equilibrar las clases de bajo rendimiento.

CONSEJOS CLAVE

- Existe una alta correlación entre los rendimientos que obtienen los inversores en sus posiciones y el rendimiento de la clase de activos subyacente de esas posiciones.

- La verdadera diversificación de la cartera se logra mediante la selección y la tenencia de una variedad de clases de activos, en lugar de la selección individual de valores y la sincronización del mercado.

- La asignación de activos ideal no es estática. El desempeño de los activos y sus correlaciones entre sí cambian, por lo que el monitoreo y la realineación son imperativos.

- La diversificación efectiva incluirá clases de activos de diferentes perfiles de riesgo mantenidos en varias monedas.

Correlación oculta entre clases de activos

Un inversor efectivamente diversificado permanece alerta y atento porque la correlación entre clases puede cambiar con el tiempo. Los mercados internacionales han sido durante mucho tiempo el elemento básico de la diversificación; sin embargo, a finales del siglo XX y principios del XXI se ha ido produciendo un marcado aumento de la correlación entre los mercados de valores mundiales. Comenzó a desarrollarse entre los mercados europeos después de la formación de la Unión Europea, en particular, el establecimiento del Mercado Único Europeo en 1993 y el euro en 1999.5 A lo largo de la década de 2000, los mercados emergentes se han correlacionado más estrechamente con los mercados de Estados Unidos y el Reino Unido. , reflejo del alto grado de inversión y evolución financiera de estas economías.

Quizás aún más preocupante es el aumento de lo que originalmente era una correlación invisible entre los mercados de renta fija y renta variable, tradicionalmente el pilar de la diversificación de clases de activos. La creciente relación entre la banca de inversión y la financiación estructurada puede ser la causa, pero en un nivel más amplio, el crecimiento de la industria de los fondos de cobertura también podría ser una causa directa de la mayor correlación entre la renta fija y las acciones, así como otras clases de activos más pequeñas. Por ejemplo, cuando un gran fondo de cobertura global multiestrategia incurre en pérdidas en una clase de activo, las llamadas de margen pueden obligarlo a vender activos en general, lo que afecta universalmente a todas las demás clases en las que había invertido.

Realineación de clases de activos

La asignación de activos ideal no es estática. A medida que se desarrollan los diversos mercados, su desempeño variable conduce a un desequilibrio de clases de activos, por lo que el monitoreo y la realineación son imperativos. A los inversores les puede resultar más fácil deshacerse de los activos de bajo rendimiento, trasladando la inversión a clases de activos que generen mejores rendimientos, pero deben estar atentos a los riesgos de sobreponderación en cualquier clase de activos, que a menudo pueden verse agravados por los efectos del cambio de estilo.

Un mercado alcista extendido puede llevar a una sobreponderación en una clase de activos que puede requerir una corrección. Los inversores deben realinear su asignación de activos en ambos extremos de la escala de rendimiento.

Valor relativo de los activos

La rentabilidad de los activos puede ser engañosa, incluso para un inversor experimentado. Se interpretan mejor en relación con el rendimiento de la clase de activo, los riesgos asociados con esa clase y la divisa subyacente. No se puede esperar recibir rendimientos similares de las acciones tecnológicas y los bonos del gobierno, pero se debe identificar cómo encaja cada uno en la cartera total. La diversificación efectiva incluirá clases de activos de diferentes perfiles de riesgo mantenidos en varias monedas. Una pequeña ganancia en un mercado con una moneda que aumenta en relación con la moneda de su cartera puede superar a una gran ganancia en una moneda en retroceso. Del mismo modo, las grandes ganancias pueden convertirse en pérdidas cuando se vuelven a convertir a una moneda fortalecida. A efectos de evaluación, el inversor debe analizar las distintas clases de activos en relación con su “moneda local” y un indicador neutral.

El franco suizo, que ha sido una de las monedas más estables desde la década de 1940 con una inflación relativamente baja, puede ser un punto de referencia con el que medir otras monedas. Por ejemplo, en un año en el que el S&P 500 subió aproximadamente un 3,53% al tener en cuenta la devaluación del dólar estadounidense frente a otras monedas en el mismo año, los inversores experimentarían efectivamente una pérdida neta. En otras palabras, un inversionista que optara por vender su cartera completa al final de ese año obtendría más dólares estadounidenses que un año antes, pero el inversionista podría comprar menos con esos dólares que el año anterior en relación con otras monedas extranjeras. Cuando la moneda local se devalúa, los inversores a menudo ignoran la disminución constante del poder adquisitivo de sus inversiones, que es similar a mantener una inversión que rinde menos que la inflación.

Conclusiones

Con demasiada frecuencia, los inversores privados se atascan en la selección y el comercio de acciones, actividades que no solo consumen mucho tiempo sino que pueden resultar abrumadoras. Podría ser más beneficioso, y mucho menos intensivo en recursos, tener una visión más amplia y concentrarse en las clases de activos. Con esta visión macro, las decisiones de inversión individuales del inversor se simplifican y pueden incluso ser más rentables.