En el mercado financiero actual, una cartera bien mantenida es vital para el éxito de cualquier inversor. Como inversor individual, necesita saber cómo determinar la asignación de activos que mejor se ajuste a sus objetivos de inversión personales y tolerancia al riesgo. En otras palabras, su cartera debe cumplir con sus futuros requisitos de capital y brindarle tranquilidad al hacerlo. Los inversores pueden construir carteras alineadas con las estrategias de inversión siguiendo un enfoque sistemático. A continuación se presentan algunos pasos esenciales para adoptar este enfoque.

CONSEJOS CLAVE

- En general, una cartera bien diversificada es su mejor apuesta para el crecimiento constante a largo plazo de sus inversiones.

- Primero, determine la asignación de activos adecuada para sus objetivos de inversión y tolerancia al riesgo.

- En segundo lugar, elija los activos individuales para su cartera.

- En tercer lugar, controle la diversificación de su cartera y compruebe cómo han cambiado las ponderaciones.

- Haga ajustes cuando sea necesario, decidiendo qué valores infraponderados comprar con el producto de la venta de valores sobreponderados.

Paso 1: Determinar la asignación adecuada de activos

Determinar su situación financiera individual y sus metas es la primera tarea en la construcción de una cartera. Los elementos importantes a considerar son la edad y cuánto tiempo tiene para hacer crecer sus inversiones, así como la cantidad de capital para invertir y las necesidades futuras de ingresos. Un graduado universitario soltero de 22 años que recién comienza su carrera necesita una estrategia de inversión diferente a la de una persona casada de 55 años que espera ayudar a pagar la educación universitaria de un hijo y jubilarse en la próxima década.

Un segundo factor a considerar es su personalidad y tolerancia al riesgo. ¿Está dispuesto a arriesgarse a perder algo de dinero por la posibilidad de obtener mayores ganancias? A todos les gustaría obtener altos rendimientos año tras año, pero si no puede dormir por la noche cuando sus inversiones sufren una caída a corto plazo, es probable que los altos rendimientos de ese tipo de activos no valgan la pena.

Aclarar su situación actual, sus necesidades futuras de capital y su tolerancia al riesgo determinará cómo se deben asignar sus inversiones entre las diferentes clases de activos. La posibilidad de mayores rendimientos se produce a expensas de un mayor riesgo de pérdidas (un principio conocido como la compensación riesgo / rendimiento). No desea eliminar el riesgo tanto como optimizarlo para su situación y estilo de vida individuales. Por ejemplo, el joven que no tendrá que depender de sus inversiones para obtener ingresos puede permitirse correr mayores riesgos en la búsqueda de altos rendimientos. Por otro lado, la persona que se acerca a la jubilación debe concentrarse en proteger sus activos y obtener ingresos de estos activos de manera fiscalmente eficiente.

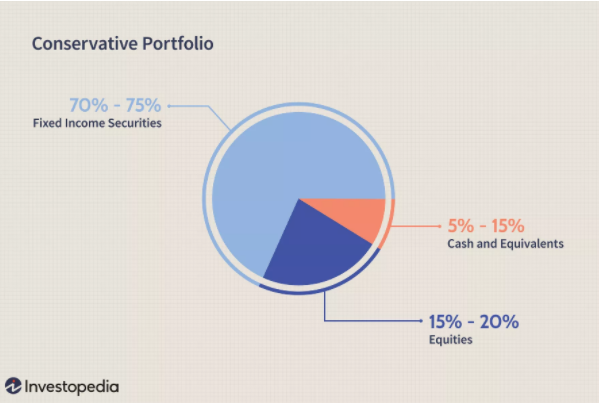

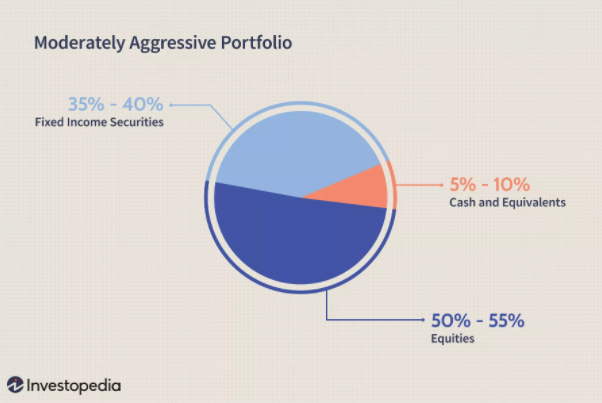

Inversores conservadores vs agresivos

En general, cuanto mayor sea el riesgo que pueda asumir, más agresiva será su cartera, dedicando una mayor parte a las acciones y menos a los bonos y otros valores de renta fija. Por el contrario, cuanto menor sea el riesgo que pueda asumir, más conservadora será su cartera. Aquí hay dos ejemplos, uno para un inversionista conservador y otro para el inversionista moderadamente agresivo.

El objetivo principal de una cartera conservadora es proteger su valor. La asignación que se muestra arriba generaría ingresos actuales de los bonos y también proporcionaría cierto potencial de crecimiento de capital a largo plazo a partir de la inversión en acciones de alta calidad.

Paso 2: Lograr la cartera

Una vez que haya determinado la asignación de activos correcta, debe dividir su capital entre las clases de activos adecuadas. Básicamente, esto no es difícil: las acciones son acciones y los bonos son bonos.

Pero puede dividir aún más las diferentes clases de activos en subclases, que también tienen diferentes riesgos y retornos potenciales. Por ejemplo, un inversor podría dividir la porción de capital de la cartera entre diferentes sectores industriales y empresas de diferentes capitalizaciones de mercado, y entre acciones nacionales y extranjeras. La porción de bonos podría asignarse entre los que son a corto y largo plazo, deuda pública versus deuda corporativa, etc.

Hay varias formas de elegir los activos y valores para cumplir con su estrategia de asignación de activos (recuerde analizar la calidad y el potencial de cada activo en el que invierte):

- Selección de acciones: elija acciones que satisfagan el nivel de riesgo que desea asumir en la parte de acciones de su cartera; El sector, la capitalización de mercado y el tipo de acciones son factores a considerar. Analice las empresas que utilizan filtros de acciones para preseleccionar posibles selecciones, luego realice un análisis más profundo de cada compra potencial para determinar sus oportunidades y riesgos en el futuro. Esta es la forma más laboriosa de agregar valores a su cartera y requiere que controle regularmente los cambios de precios en sus tenencias y se mantenga al día con las noticias de la industria y la compañía.

- Selección de bonos: al elegir bonos, hay varios factores a considerar, incluidos el cupón, el vencimiento, el tipo de bono y la calificación crediticia, así como el entorno general de tasas de interés.

- Fondos mutuos: los fondos mutuos están disponibles para una amplia gama de clases de activos y le permiten mantener acciones y bonos que son investigados y seleccionados profesionalmente por los administradores de fondos. Por supuesto, los administradores de fondos cobran una tarifa por sus servicios, lo que restará valor a sus ganancias. Los fondos indexados presentan otra opción; tienden a tener tarifas más bajas porque reflejan un índice establecido y, por lo tanto, se administran de manera pasiva.

- Fondos cotizados en bolsa (ETF): si prefiere no invertir con fondos mutuos, los ETF pueden ser una alternativa viable. Los ETF son esencialmente fondos mutuos que se negocian como acciones. Son similares a los fondos mutuos en el sentido de que representan una gran canasta de acciones, generalmente agrupadas por sector, capitalización, país y similares. Pero difieren en que no se gestionan de forma activa, sino que rastrean un índice elegido u otra cesta de acciones. Debido a que se administran de forma pasiva, los ETF ofrecen ahorros de costos en comparación con los fondos mutuos al tiempo que brindan diversificación. Los ETF también cubren una amplia gama de clases de activos y pueden resultar útiles para completar su cartera.

Paso 3: Reevaluación de las ponderaciones de la cartera

Una vez que tenga una cartera establecida, debe analizarla y reequilibrarla periódicamente, ya que los cambios en los movimientos de precios pueden hacer que sus ponderaciones iniciales cambien. Para evaluar la asignación de activos real de su cartera, categorice cuantitativamente las inversiones y determine la proporción de sus valores con el total.

Los otros factores que probablemente se alterarán con el tiempo son su situación financiera actual, necesidades futuras y tolerancia al riesgo. Si estas cosas cambian, es posible que deba ajustar su cartera en consecuencia. Si su tolerancia al riesgo ha disminuido, es posible que deba reducir la cantidad de acciones que posee. O quizás ahora esté listo para asumir un mayor riesgo y su asignación de activos requiera que una pequeña proporción de sus activos se mantenga en acciones de pequeña capitalización más volátiles.

Para reequilibrar, determine cuáles de sus posiciones están sobreponderadas o infraponderadas. Por ejemplo, supongamos que tiene el 30% de sus activos corrientes en acciones de pequeña capitalización, mientras que su asignación de activos sugiere que solo debería tener el 15% de sus activos en esa clase. El reequilibrio implica determinar cuánto de esta posición necesita reducir y asignar a otras clases.

Paso 4: reequilibrar estratégicamente

Una vez que haya determinado qué valores necesita reducir y cuánto, decida qué valores infraponderados comprará con el producto de la venta de valores sobreponderados. Para elegir sus valores, utilice los enfoques discutidos en el Paso 2.

Importante: al reequilibrar y reajustar su cartera, tómese un momento para considerar las implicaciones fiscales de vender activos en este momento en particular.

Quizás su inversión en acciones de crecimiento se haya apreciado fuertemente durante el año pasado, pero si tuviera que vender todas sus posiciones de acciones para reequilibrar su cartera, podría incurrir en impuestos importantes sobre las ganancias de capital. En este caso, podría ser más beneficioso simplemente no aportar nuevos fondos a esa clase de activos en el futuro mientras continúa contribuyendo a otras clases de activos. Esto reducirá la ponderación de sus acciones de crecimiento en su cartera a lo largo del tiempo sin incurrir en impuestos sobre las ganancias de capital.

Al mismo tiempo, siempre considere las perspectivas de sus valores. Si sospecha que esas mismas acciones de crecimiento sobreponderadas están inquietantemente listas para caer, es posible que desee vender a pesar de las implicaciones fiscales. Las opiniones de los analistas y los informes de investigación pueden ser herramientas útiles para ayudar a evaluar las perspectivas de sus participaciones. Y la venta con pérdidas fiscales es una estrategia que puede aplicar para reducir las implicaciones fiscales.

Conclusiones

A lo largo de todo el proceso de construcción de la cartera, es vital que recuerde mantener su diversificación por encima de todo. No es suficiente poseer valores de cada clase de activos; también debes diversificar dentro de cada clase. Asegúrese de que sus participaciones dentro de una determinada clase de activos se distribuyan entre una variedad de subclases y sectores industriales.

Como mencionamos, los inversores pueden lograr una excelente diversificación mediante el uso de fondos mutuos y ETF. Estos vehículos de inversión permiten a los inversores individuales con cantidades relativamente pequeñas de dinero obtener las economías de escala de las que disfrutan los grandes gestores de fondos y los inversores institucionales.