- Precio, oferta y capitalización bursátil

- Oferta e inflación de tokens

- Moneda quemada, encerrada y recomprada

- Introducción a la valoración financiera

- Introducción a la valoración de activos criptográficos

- La curva Crypto-J

La valoración es el proceso analítico mediante el cual se determina el valor actual o proyectado de un activo o empresa. Hay muchos métodos de valoración diferentes, sin embargo, cada método puede producir un resultado diferente y un método puede ser más adecuado que el otro según la clase de activo y la empresa.

Tradicionalmente, los analistas financieros se basan en los estados financieros de una empresa para realizar análisis cuantitativos. Sin embargo, los activos criptográficos no tienen esta información, por lo que los métodos tradicionales son en su mayoría inaplicables.

Entonces, es imperativo que la industria continúe explorando y desarrollando nuevos métodos de valoración a medida que la industria atrae inversores institucionales.

En este artículo, nos basaremos en la economía básica de los tokens y trabajaremos en los métodos de valoración de activos criptográficos.

Precio, oferta y capitalización bursátil

La ecuación básica para medir cuánto valen las criptomonedas es mirando su capitalización de mercado, calculada por la ecuación:

Dónde;

MC = capitalización de mercado

P = precio unitario del token

S = suministro de tokens

Aquí está la instantánea del mercado el 4 de noviembre de 2019:

Suministro

En el caso de las acciones, la empresa determina el número de acciones emitidas al público (o conservadas por la empresa) durante la OPI. De manera similar, para la criptomoneda, la cantidad de tokens emitidos al público (o guardados por la empresa / fundación) la determina la empresa / fundación durante la ICO.

Algunas monedas pueden tener un suministro inflacionario debido a la emisión de nuevas monedas a través de la minería. Algunas monedas pueden tener un suministro deflacionario debido a que las fichas se destruyen mediante la quema de monedas. Por lo tanto, hay muchos “diablos en los detalles” para varios tipos de “suministro simbólico”. Entraremos en detalle para todos estos en artículos posteriores.

El suministro está controlado por la empresa / fundación o el algoritmo predefinido del token. En general, no es una variable que pueda controlar el mercado.

Precio

El precio es el precio de transacción acordado entre compradores y vendedores en el mercado. Es el valor más intuitivo utilizado para calcular las pérdidas y ganancias, la tasa de rendimiento y el rendimiento del activo. Es una variable que fluctuará todos los días debido a las actividades del mercado.

Sin embargo, algunos tokens vinculados a fiat (u otros activos) pueden tener un precio que no está controlado por las actividades del mercado en el ecosistema criptográfico. Los ejemplos incluyen Tether (USDT), donde el precio siempre es igual a 1 USD, o Paxo Gold (PAXG), que está vinculado al precio del oro.

Capitalización de mercado

La capitalización de mercado se calcula simplemente multiplicando el precio de un activo criptográfico por su oferta. Es útil para comparar, clasificar y analizar diferentes tokens. También representa el valor del token bloqueado (en USD) para el token en particular. También podemos utilizar la capitalización de mercado para comparar el tamaño del mercado de criptomonedas con otros mercados (como acciones o materias primas) en forma de capitalización total.

Oferta e inflación de tokens

Como se introdujo en el artículo anterior, hay muchos “demonios en los detalles” para el suministro de tokens. Los desmitificaremos uno a uno a continuación.

Suministro de tokens

El suministro de tokens proporciona información crucial sobre cuántos tokens se crearon o se crearán y cuántos de ellos están circulando en el mercado secundario. Sin embargo, el término “suministro de tokens” viene en diferentes expresiones cuando tratamos de analizar el suministro de tokens de diferentes criptomonedas:

- Suministro de tokens en circulación (actual): el número de tokens en circulación en el momento “t”, para algunos proyectos de ICO, el equipo puede tener un número significativo de tokens encerrados en sus billeteras, y esto no se considera en el suministro de tokens en circulación como no están disponibles en circulación.

- Suministro máximo (total) de tokens: este es un número fijo, que se refiere al número total de tokens que se han creado (o se crearán). Este número se decide antes de que se cree la primera moneda. Para Bitcoin, este número es 21.000.000.

- Oferta ilimitada: esto es para un token que lleva un modelo inflacionario y no tiene una oferta total fija. Por ejemplo, Ethereum y EOS.

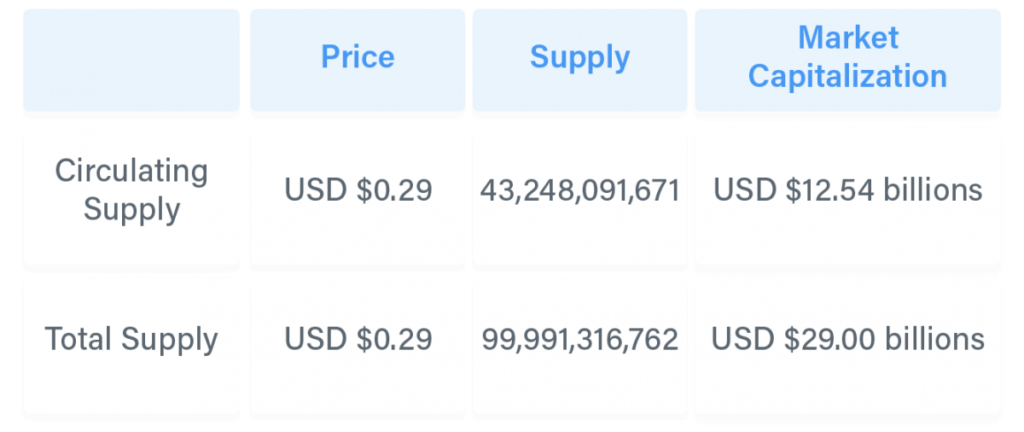

Hay debates sobre si deberíamos utilizar el suministro circulante o el suministro total de fichas al calcular la capitalización de mercado. Un buen ejemplo es XRP, donde la empresa (Ripple Labs) tiene> 60% de los tokens. Basado en el número del 4 de noviembre de 2019:

En el ejemplo anterior, podemos ver que el suministro que estamos utilizando puede tener un impacto significativo en la valoración del token.

En general, deberíamos elegir la oferta circulante como base para el cálculo. Para los tokens que no están en circulación (ya sea que aún no se hayan extraído o que aún estén bloqueados), son equivalentes a que aún no existen y no tienen ningún impacto en la curva de oferta y demanda del mercado, por lo que no deben incluirse cuando calculamos el mercado. capitalización.

Inflación

El suministro de tokens no es un número constante, el número puede seguir cambiando continuamente. La oferta circulante actual puede aumentar a través de la extracción, participación o liberación de los tokens de los fundadores (o inversores). Estos crean inflación al token.

La inflación no es algo nuevo y también existe para la moneda fiduciaria. Todos los bancos centrales utilizan la oferta monetaria (y la inflación) como herramienta para gestionar la economía. El ejemplo más famoso es la flexibilización cuantitativa durante la crisis de las hipotecas de alto riesgo de 2009.

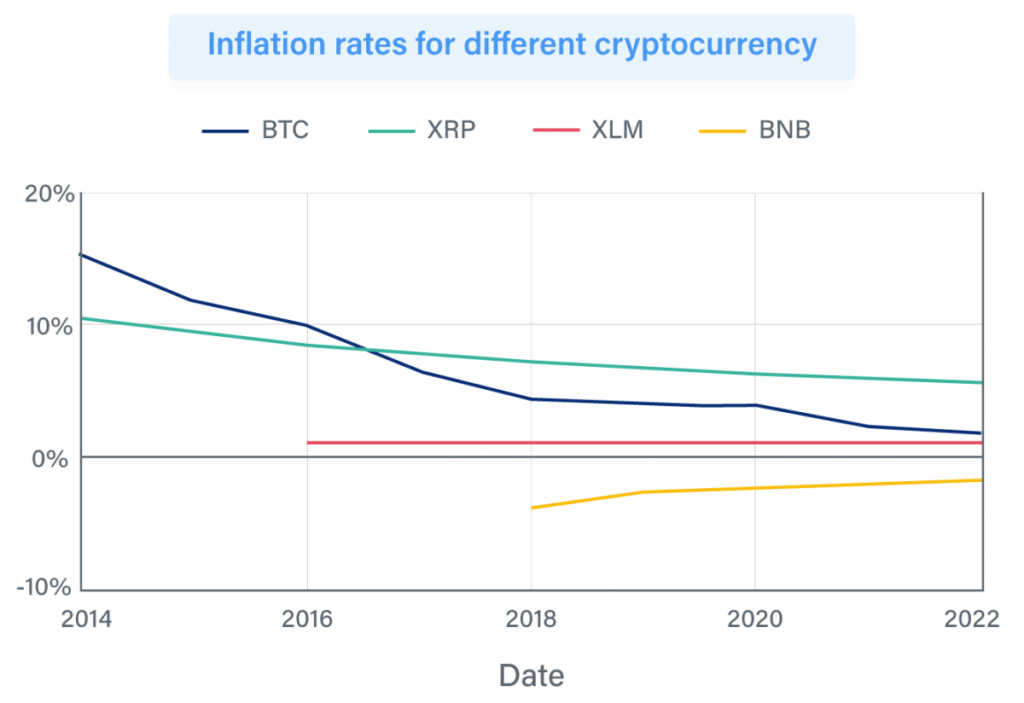

A continuación, se muestran algunos ejemplos de la tasa de inflación de criptomonedas seleccionadas:

Los diferentes proyectos de criptomonedas tienen un modelo inflacionario diferente, por ejemplo, la tasa de inflación de Bitcoin cae bruscamente cada 4 años debido a la reducción a la mitad. Mientras tanto, Stellar lumens tiene una tasa de inflación estable del 1%. Algunos incluso pueden ser deflacionarios, como la moneda Binance, que ha reducido el suministro debido a la quema de monedas cada trimestre.

Suponiendo una capitalización de mercado constante, cuanto mayor sea la tasa de inflación, peor será el comportamiento del precio. Por lo tanto, la tasa de inflación es un factor importante cuando consideramos el rendimiento potencial de una criptomoneda.

Moneda quemada, encerrada y recomprada

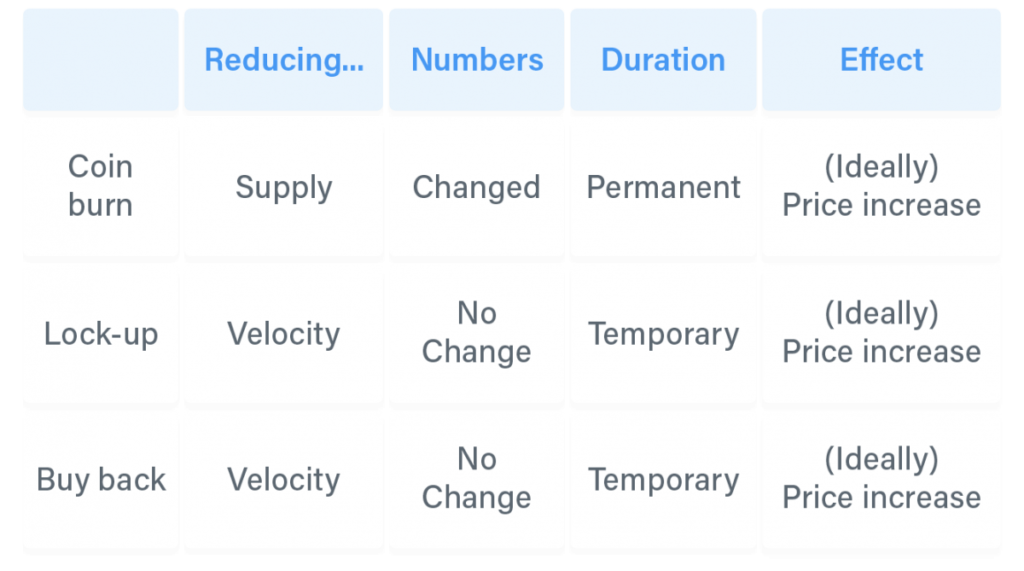

Hemos introducido el término “quema de monedas” y cómo se relaciona con la oferta deflacionaria de fichas. ¿Entonces, qué es esto exactamente?

Moneda quemada

La quema de monedas es el proceso por el cual se envía una cierta cantidad de monedas a una dirección sin una clave privada conocida, lo que esencialmente resulta en una reducción permanente en el suministro de la ficha.

Un ejemplo notable sería Binance Coin (BNB), Binance quemará BNB cada trimestre equivalente al 20% de sus ganancias netas. Proporciona combustible para que suba el precio de BNB y da confianza a los inversores, ya que creen que la oferta de tokens está disminuyendo gradualmente y hay ganancias de la compañía que respalda el precio del token.

Cárcel

El bloqueo es otra forma de reducir (temporalmente) el suministro de fichas. La acción puede ejecutarse a través de contratos inteligentes o un intercambio centralizado. Los tokens bloqueados no se pueden vender ni transferir durante un período determinado. A cambio, son compensados con varios beneficios, como acceso a la tarjeta de crédito MCO para Crypto.com, o recompensas de apuesta por criptomonedas seleccionadas como BTC, ETH, LTC y CRO.

A diferencia de la quema de monedas, que reducirá el suministro circulante de forma permanente, el bloqueo solo tendrá un efecto temporal, lo que provocará que algunas fichas no se puedan comerciar en el mercado durante un período determinado. Por lo tanto, en realidad está reduciendo la velocidad del token en lugar del suministro de token. Además, el bloqueo no cambiará el número de suministro circulante que se muestra.

Recomprar

A veces, una empresa / fundación puede necesitar recomprar sus tokens al público, ya que ya no tienen suficiente reserva para los tokens. Por ejemplo, Crypto.com puede necesitar recomprar CRO del mercado si no tenemos suficiente reserva para pagar los reembolsos en efectivo.

La recompra es esencialmente similar a la noción de recompra de acciones por parte de corporaciones públicas, que reducen la cantidad de acciones disponibles. A medida que disminuye la oferta de monedas, el precio puede subir asumiendo que otras cosas se mantienen constantes.

Oferta y precio

Todos los ejemplos anteriores son eventos que reducirán el suministro de tokens. La relación entre oferta y precio se puede ilustrar fácilmente mediante la curva de oferta y demanda económica básica:

A medida que la oferta de tokens disminuyó de S a S1, la demanda puede caer pero el precio aumentará de P a P1. Esto se aplica a todos los eventos de quema de monedas, bloqueo y recompra. Sin embargo, los lectores deben tener en cuenta que aquellos que alguna vez redujeron la oferta pueden volver a circular para bloquearlos (mediante desbloqueo) y recomprarlos (mediante la venta de la empresa).

Introducción a la valoración financiera

Antes de pasar a la valoración de activos criptográficos, es bueno tener una introducción de antecedentes sobre cómo se evalúan los activos tradicionales como bonos, acciones y opciones.

Valor temporal del dinero

El valor del dinero en el tiempo (TVM) es el concepto de que el dinero disponible en el presente vale más que la suma idéntica en el futuro debido a su potencial capacidad de ganancia. Este principio básico de las finanzas sostiene que, siempre que el dinero pueda generar intereses, cualquier cantidad de dinero vale más cuanto antes se reciba. El TVM también se denomina a veces valor actual descontado.

La fórmula para el valor actual descontado es:

Por ejemplo, suponiendo un interés anual del 5%, $ 1.00 en una cuenta de ahorros valdrá $ 1.05 en un año. A la inversa, si un pago de $ 1.05 se retrasa por un año, su valor presente es de $ 1 porque perderá el interés que se puede ganar para ponerlo en su cuenta de ahorros, esto también se conoce como costo de oportunidad.

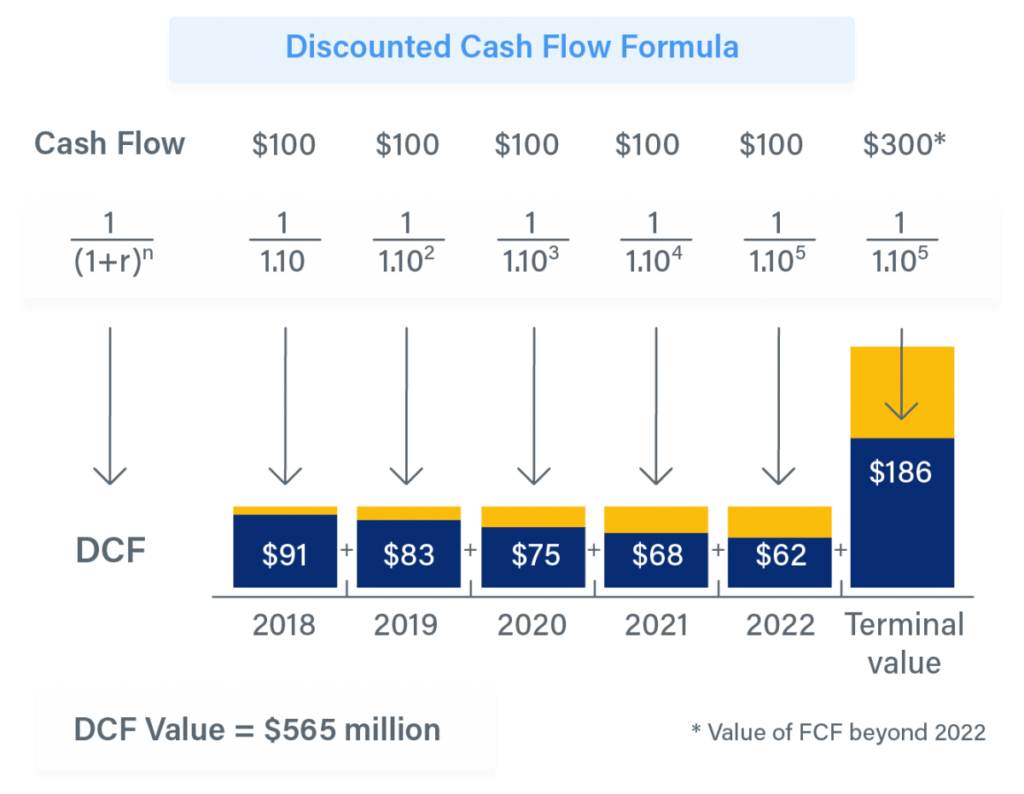

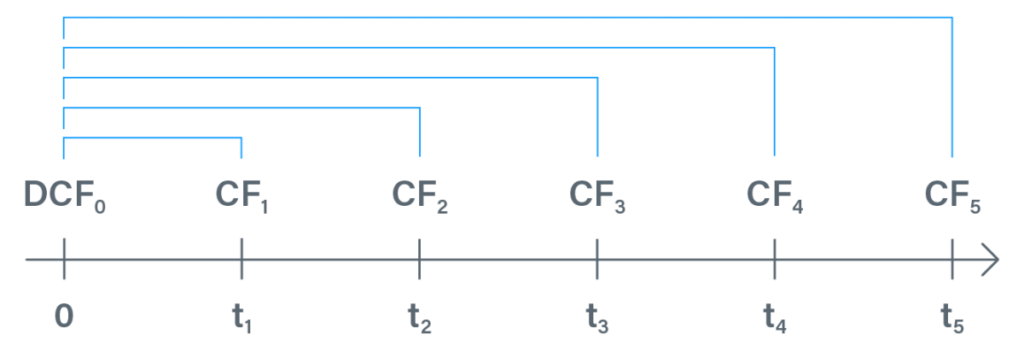

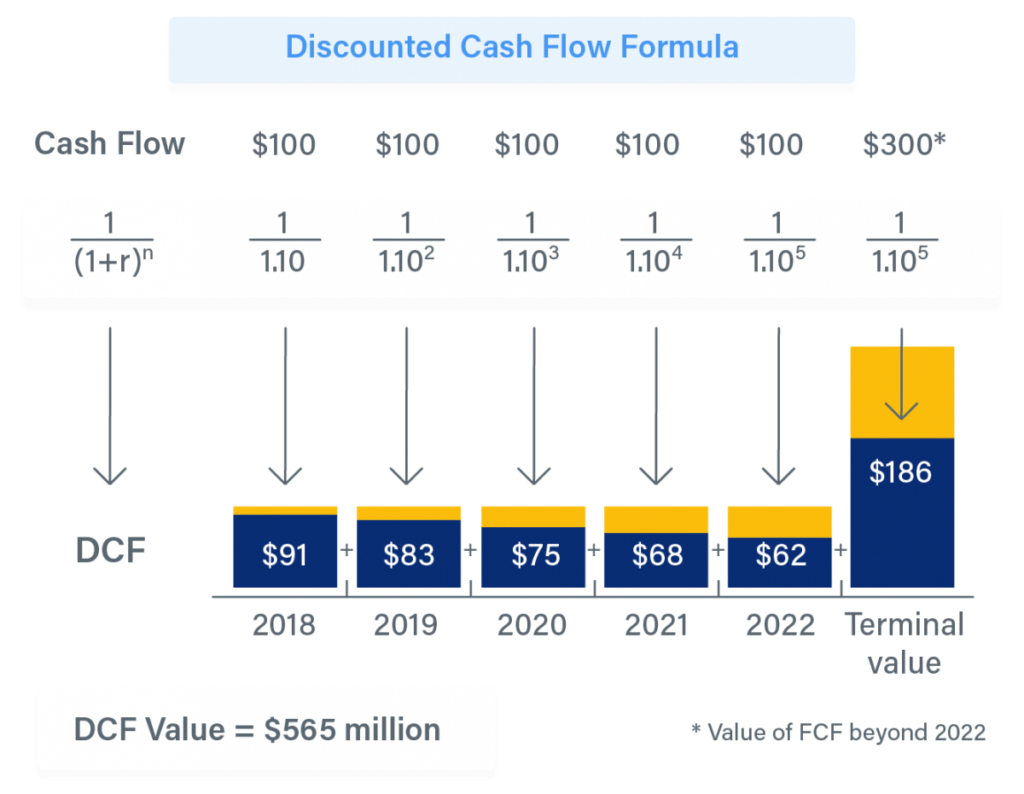

Modelo de flujo de caja descontado

El flujo de efectivo descontado (DCF) es un método de valoración utilizado para estimar el valor de una inversión en función de sus flujos de efectivo futuros.3 Es una técnica de valoración financiera ampliamente utilizada para activos de renta fija, acciones (en forma de modelo de descuento de dividendos) o incluso derivados.

Suponiendo que la tasa de interés es i, con flujos de efectivo futuros CFt en cada uno de los momentos t. El flujo de caja descontado en el momento 0 es, por tanto:

El modelo de flujo de efectivo descontado es básicamente la suma del valor actual descontado de todos los flujos de efectivo futuros. Vea el ejemplo a continuación:

Cautiverio

Un bono es un instrumento de renta fija que representa un préstamo otorgado por un inversionista a un prestatario, generalmente utilizado por empresas, municipios, estados y gobiernos soberanos para financiar proyectos y operaciones. Los bonos generalmente se evalúan utilizando el modelo de flujo de efectivo descontado.

Bono cupón cero

Algunos bonos no pagan ningún cupón, sino que se venden a los inversores con un descuento del valor nominal. La fórmula de precios se muestra a continuación:

Bonos con cupón

Para los bonos con cupón, básicamente están agregando el valor de los cupones (con descuento) por encima del valor nominal.

Dónde;

C = el pago periódico del cupón

i = tasa de descuento

F = el valor nominal o nominal del bono

t = tiempo

T = número de períodos hasta la fecha de vencimiento del bono

Cepo

Una acción se refiere a una participación en la propiedad de una empresa que cotiza en bolsa. Para evaluar el precio de una acción, una de las formas comunes es revisar la relación P / U de una empresa cuando determinamos si el precio de la acción representa con precisión las ganancias proyectadas por acción. La fórmula se muestra a continuación:

Relación precio-beneficio (relación P / E)

Indica la cantidad en dólares que un inversionista puede esperar invertir en una empresa para recibir un dólar de las ganancias de esa empresa.

Modelo de descuento de dividendos (DDM)

Otra forma de evaluar el valor de una acción es mediante el modelo de descuento de dividendos. Calcula el valor de una acción mediante la suma descontada de todos sus pagos de dividendos futuros.

El DDM solo se aplica a las empresas que pagan dividendos regulares, pero no a las empresas con tasas de crecimiento de dividendos fluctuantes o sin dividendos en absoluto.

Opciones

Una opción es un contrato que otorga al comprador el derecho, pero no la obligación, de comprar o vender un activo subyacente (una acción o índice) a un precio específico en una fecha determinada o antes. Implica cálculos complicados cuando evaluamos una opción y el modelo Black Scholes es una de las formas más comunes de fijar el precio de una opción.

La ecuación de Black Scholes

La ecuación de Black Scholes es un modelo matemático para fijar el precio de un contrato de opciones. Estima la variación en el tiempo de los instrumentos financieros y utiliza la volatilidad implícita del activo subyacente para derivar el precio de una opción de compra.

Calcula el precio de una opción de compra ponderando el precio actual del activo subyacente con la probabilidad de que el precio de la acción sea mayor que el precio de ejercicio y restando el valor presente ponderado por la probabilidad del precio de ejercicio.

Dónde;

C = precio de la opción de compra

S = Precio actual de las acciones (u otro subyacente)

K = precio de ejercicio

r = tasa de interés libre de riesgo

t = tiempo hasta la madurez

N = una distribución normal

Para facilitar la comprensión de la ecuación, podemos simplificarla a la siguiente ecuación:

A partir de esta ecuación, podemos entender claramente que el valor de una opción de compra al vencimiento es igual al precio al contado del activo subyacente menos el valor presente de su precio de ejercicio, considerando la probabilidad de que la opción sea más alta que el precio actual de las acciones con base en nuestras expectativas.

N (d1) y N (d2) representan la probabilidad de distribución normal estandarizada de que una variable aleatoria sea menor que d1 y d2, respectivamente.

Hay varias suposiciones en el modelo de Black Scholes:

- La opción solo se puede ejercer al vencimiento, es decir, europea

- Condiciones de mercado eficientes

- Sin costos de transacción involucrados

- La tasa libre de riesgo y la volatilidad son constantes

- Rendimientos normalmente distribuidos sobre el activo subyacente

Introducción a la valoración de activos criptográficos

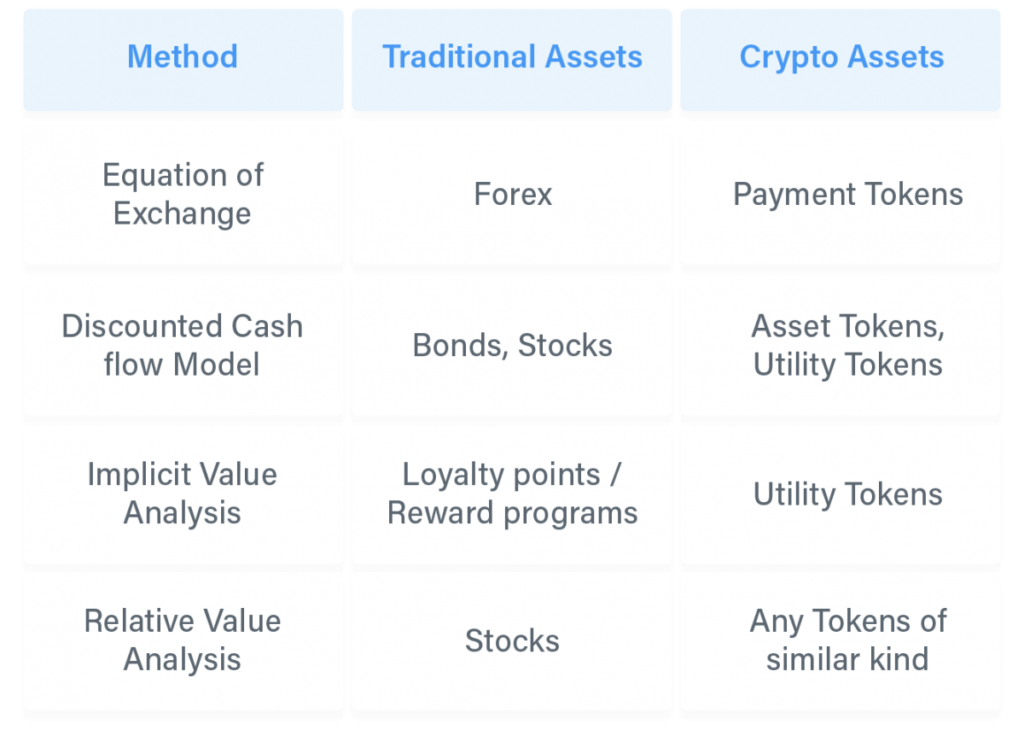

Existen muchos modelos de precios de activos y metodologías de valoración en las finanzas tradicionales que podemos incorporar para la valoración de activos criptográficos. Los resumimos en la siguiente tabla:

No existen ecuaciones únicas para la valoración de activos criptográficos. Las diferentes criptomonedas tienen diferentes características y, por lo tanto, requieren diferentes métodos para su valoración.

Aquí, presentaremos 4 métodos, a saber, “Ecuación de intercambio”, “Modelo de flujo de efectivo descontado”, “Análisis de valor implícito” y “Análisis de valor relativo”, y explicaremos cómo se pueden aplicar a la valoración de activos criptográficos.

Ecuación de cambio

La ecuación de intercambio es una identidad económica que muestra la relación entre la oferta monetaria, la velocidad del dinero, el nivel de precios y un índice de gastos. El economista clásico inglés John Stuart Mill derivó la ecuación del intercambio, basándose en ideas anteriores de David Hume. Dice que la cantidad total de dinero que cambia de manos en la economía siempre será igual al valor monetario total de los bienes y servicios que cambian de manos en la economía.4

Los economistas posteriores reafirman la ecuación más comúnmente como:

Dónde;

M x V = P x Q

M = La oferta monetaria

V = La velocidad del dinero

P x Q = Producto interno bruto nominal (PIB)

En la valoración de activos criptográficos, usamos P x Q para representar la utilidad (es decir, el PIB) generada o demandada por usar el token. Por ejemplo, en Bitcoin, esto puede representar la demanda de uso de Bitcoin para remesas transfronterizas. Por ejemplo, en Ethereum, esto puede representar la demanda de usar Ether para pagar gas por recursos informáticos descentralizados.

Para usar la ecuación anterior para la valoración de activos criptográficos, necesitamos cambiar un poco la ecuación porque la ecuación solo es válida cuando medimos ambos lados en la misma moneda. Por ejemplo, cuando aplicamos la ecuación a Singapur, debemos medir todo con base en SGD, donde M es la oferta monetaria de SGD, V es la velocidad de SGD en Singapur y P x Q es el PIB en Singapur.

Ahora, supongamos que aplicamos la ecuación para Bitcoin y todo se mide en BTC:

Multiplique ambos lados de la ecuación por el tipo de cambio BTC / USD (representado por fx):

Se conoce el suministro de BTC. La velocidad puede ser representada por sus actividades en cadena. Si podemos estimar el tamaño de su utilidad en USD, entonces podemos estimar el precio de BTC / USD. Este enfoque fue formalizado por primera vez por Chris Burniske en su publicación de blog “Cryptoasset Valuations” .5

La ecuación de intercambio se usa ampliamente para la valoración de varias criptomonedas, incluidas Bitcoin6, Ripple7, Filecoin, etc.

Modelo de flujo de caja descontado

El modelo de flujo de efectivo descontado no es aplicable para la mayoría de las criptomonedas (particularmente los tokens de pago) ya que la mayoría de ellas no generarán un flujo de efectivo explícito. Sin embargo, los tokens como Binance Coin o Huobi Token (es decir, tokens de activos) generan flujos de efectivo debido al mecanismo de quema de tokens, por lo que pueden medirse con el modelo DCF.

Se conoce el suministro de BTC. La velocidad puede ser representada por sus actividades en cadena. Si podemos estimar el tamaño de su utilidad en USD, entonces podemos estimar el precio de BTC / USD. Este enfoque fue formalizado por primera vez por Chris Burniske en su publicación de blog “Cryptoasset Valuations” .5

La ecuación de intercambio se usa ampliamente para la valoración de varias criptomonedas, incluidas Bitcoin6, Ripple7, Filecoin, etc.

Modelo de flujo de caja descontado

El modelo de flujo de efectivo descontado no es aplicable para la mayoría de las criptomonedas (particularmente los tokens de pago) ya que la mayoría de ellas no generarán un flujo de efectivo explícito. Sin embargo, los tokens como Binance Coin o Huobi Token (es decir, tokens de activos) generan flujos de efectivo debido al mecanismo de quema de tokens, por lo que pueden medirse con el modelo DCF.

S = suministro de tokens

P = precio del token

Entonces tenemos;

Análisis de valor implícito

Si un activo digital se clasifica como token de utilidad, su valor viene dado por el producto o servicio al que se accede cuando se canjea. Piense en programas de recompensas de viaje como Asia Miles o Avios en los que puede canjear billetes de avión gastando puntos de fidelidad.

Usando nuestro token CRO como ejemplo, para estimar el precio de CRO, es necesario tener en cuenta todas las utilidades (o ventajas) que pueden tener derecho al apostar tokens CRO. Éstas incluyen:

- Reserva de una tarjeta de metal premium

- Recibir los beneficios de la billetera criptográfica

- Obtenga un 50% de descuento en tarifas en Crypto Invest

- Disfrute de una mejor APR en Crypto Credit y Crypto Earn

Suponga que las utilidades están definidas por:

Y la inversión necesaria para obtener esos servicios públicos es

P = precio del token

T = Token requerido

Entonces nosotros tenemos;

Tenga en cuenta que existen muchas variaciones de análisis de valor implícito, por nombrar algunas:

Las utilidades se pueden proporcionar en diferentes puntos de tiempo (por lo que pueden requerir un descuento)

Pueden existir varios niveles con diferentes requisitos de inversión y diferentes servicios públicos.

Los tokens necesarios para disfrutar de los beneficios pueden ser de diferentes formas, como participación (la propiedad no cambió, solo se bloqueó durante un período determinado), gastados (la propiedad se devuelve al proveedor de servicios) o quemados (disminución permanente en el suministro de tokens)

Todo esto puede afectar la ecuación que debe utilizar y los lectores deben pensar detenidamente en cómo formular la ecuación.

Análisis de valor relativo

El valor relativo es un método para determinar el valor de un activo que tiene en cuenta el valor de activos similares. Esto contrasta con el valor absoluto, que considera solo el valor intrínseco de un activo y no lo compara con otros activos. Los cálculos que se utilizan para medir el valor relativo de las acciones incluyen la relación valor empresarial (EV) y la relación precio-ganancias (PE) .8

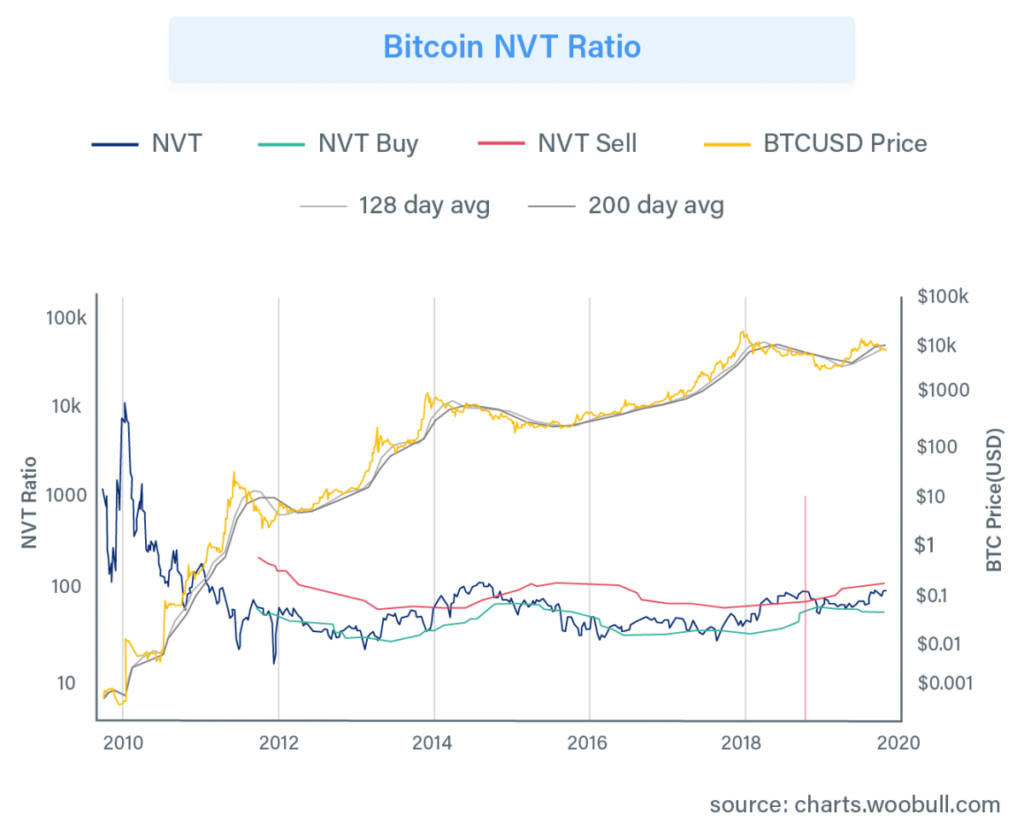

Para los activos criptográficos, dado que no hay un balance general ni un estado de resultados, no se puede aplicar la relación PE. En cambio, en febrero de 2017, un investigador de criptografía, Willy Woo, sugirió la relación entre el valor de la red y la transacción (NVT) en un tweet9 y luego formalizó el concepto en un artículo10.

Aquí hay una demostración de la relación NVT.

En resumen, el valor de NVT intenta comparar el precio del token con el valor negociado en la red. Cuanto mayor sea el valor, más especulativo será el activo.

La relación NVT solo representa un valor relativo. Podemos usarlo para comparar el valor actual con valores históricos, o usarlo para comparar tokens de tipo similar (por ejemplo, Ethereum vs EOS o Bitcoin vs Litecoin). Sin embargo, a diferencia de otros métodos que hemos introducido antes, la relación NVT no puede dar un número absoluto del valor fundamental de los activos criptográficos.

Conclusión

Si bien sugerimos los métodos anteriores, los lectores deben tener en cuenta que los modelos de valoración / precios de criptoactivos siguen siendo un tema muy nuevo y más un arte que una ciencia. Cualquier número calculado por estos modelos debe usarse solo como referencia.

Todos los modelos son incorrectos, pero algunos son útiles. Incluso si el resultado final que obtiene al aplicar estos modelos es inexacto, ¡esperamos que aún obtenga algo a través del proceso de análisis!

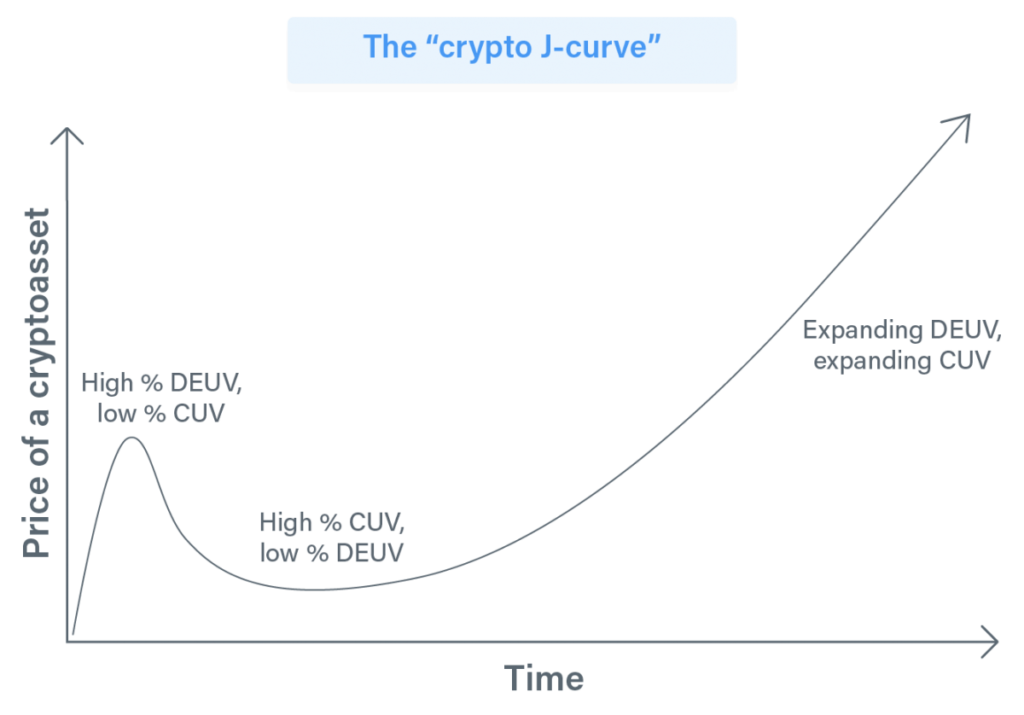

La curva Crypto-J

Hemos introducido la ecuación de intercambio en el capítulo anterior que se originó en Chris Burniske. De hecho, Burniske no se detuvo allí y extendió el modelo aún más para formar la hipótesis de la “curva Crypto-J”. Entremos en esto paso a paso.

Gestión de utilidades

Burniske ha utilizado el valor actual descontado para medir la utilidad del token. Ha asumido una fecha de vencimiento específica, T, luego representa el valor de la utilidad del token para esa fecha (en USD) y finalmente lo descuenta al día de hoy. En fórmula:

Dónde;

PVEU = valor actual de la utilidad gastada

UT = Utilidad del token

vt = factor de descuento

Por lo tanto, el precio puede estar dado por la ecuación de intercambio (discutida en el capítulo anterior):

Dónde

M = suministro de tokens

V = velocidad del token

El lector debe tener en cuenta que la medición de la utilidad en sí es futurista. En otras palabras, la utilidad del token se considera inmadura hoy, deberíamos considerar su utilidad futura y descontarla para obtener una valoración justa por su precio actual.

CUV y DEUV

Burniske descompuso aún más el precio del token en “Valor de utilidad actual” (CUV) y “Valor de utilidad esperado con descuento” (DEUV). La idea es que el valor de un token consta de ambos

el valor como si pudiera usarse hoy;

el valor como si fuera ampliamente adoptado en el futuro

By definition,

Dónde

U0 = utilidad actual del token

M = suministro de tokens

V = velocidad del token

Por tanto, tenemos:

Curva cripto-J

Burniske cree que el entusiasmo por un activo criptográfico inicialmente será alto y, por lo general, continuará aumentando durante un tiempo. En este período, el CUV del activo es mínimo o inexistente si no hay un protocolo. Entonces, el activo se compone en gran parte de DEUV.11

A medida que los activos criptográficos avanzan con el tiempo, el entusiasmo puede disminuir, lo que pesa sobre el DEUV. Dado que el sistema aún no está maduro, el CUV es bajo y un alto% del CUV presenta un precio de valuación bajo.

El sistema madurará gradualmente con un mayor uso, y el CUV de un activo criptográfico crece silenciosamente. Un CUV creciente puede ocurrir incluso cuando el DEUV del token continúa comprimiéndose. Si el mercado es lo suficientemente bajista, el precio del activo puede comprimir DEUV hasta cero, dejando solo CUV y un precio drásticamente disminuido. Potencialmente, el mercado puede incluso descontar el activo hasta el punto de cotizar por debajo del CUV, algo parecido a una acción que cotiza por debajo del valor en libros.

El sistema eventualmente alcanzará un punto de madurez en el que tanto CUV como DEUV se están expandiendo, completando todo el ciclo del mercado.

Limitaciones y advertencias

Aunque el modelo de valoración y la curva Crypto-J proporcionan un marco práctico para analizar los criptoactivos, nos gustaría señalar algunos problemas / inquietudes:

Fecha de vencimiento arbitraria elegida

En el ejemplo de Burniske, ha utilizado 30 años como fecha de vencimiento.

¿Qué pasa si el token está más enfocado a corto / mediano plazo?

Con una alta tasa de descuento (por ejemplo, 30%), elegir 10 años frente a 30 años puede afectar significativamente el resultado debido al descuento

Solo se permite un caso de uso único

Burniske asumió solo un caso de uso en su ejemplo

¿Qué pasa si el token tiene más de una utilidad / caso de uso?

Es difícil medir el valor de la utilidad en USD

Se introdujeron muchos supuestos arbitrarios, como la curva de adopción / mercado direccionable de destino, etc.

Tasa de descuento arbitraria

La tasa de descuento tiene un impacto significativo en la utilidad descontada, pero no se proporciona una metodología sólida para calcular la tasa de descuento.

Burniske simplemente eligió subjetivamente el 30% como la tasa de descuento en su ejemplo

No se considera la solidez de la tecnología

Ningún factor está considerando la solidez de la tecnología / capacidad del equipo

Probabilidad de falla

El proyecto puede fallar debido a tecnología, ejecución, accidentes, etc.

Para concluir, Burniske proporcionó uno de los primeros modelos de valoración de criptoactivos, que puede proporcionar información direccional para la valoración de tokens. Pero esto probablemente no le dará una buena estimación del precio del token, por lo tanto, el lector debe usarlo con precaución.