Colaborador: La pérdida impermanente es un concepto difícil de comprender: ¿cómo se puede perder algo, pero no de forma permanente? Esta pieza explora la lógica de eso (¡además de algunas matemáticas!) Y cómo aplicarlo al comercio.

[wps_section size=”full-boxed” height=”auto” background_color=”#1e73be” background_size=”cover” background_repeat=”no-repeat” background_mode=”fixed” align_content_vertical=”center” align=”left” content_width=”100%” content_color=”#fff” padding=”12″ margin=”15″] [wps_lists icon=”arrow-right” icon_color=”#fff”]- ¿Qué es la pérdida impermanente?

- Creadores de mercado automatizados (AMM)

- Pérdida impermanente

- El concepto

- Un ejemplo

- Pérdida impermanente en matemáticas

- Formas de cobertura de pérdidas impermanentes

- Perpetuos y futuros

- Opciones

- Distribución de opciones de pérdidas y ganancias

- Costo de opciones

- Cómo protegerse contra pérdidas impermanentes con opciones

- La idea

- Cobertura de pérdidas impermanentes con un conjunto de opciones de compra y venta

- Cobertura de pérdidas impermanentes con combinaciones de opciones

- Dónde obtener opciones

- Caminos por delante

DeFi está cambiando las finanzas de muchas maneras, al mismo tiempo que genera riesgos adicionales. La pérdida impermanente en los grupos de liquidez de los creadores de mercado automáticos (AMM) es uno de los nuevos tipos de riesgos más conocidos que ha surgido del auge de DeFi. ¿Se pueden cubrir las pérdidas impermanentes de forma descentralizada? Y si es así, ¿cómo?

FinNexus es una plataforma de opciones de cadena cruzada descentralizada con un modelo de igual a grupo. Agrupa toda la liquidez en un conjunto de garantías y actúa colectivamente como vendedor para suscribir y liquidar opciones. FinNexus Protocol for Options (FPO) v1.0, ahora disponible tanto en Ethereum como en Wanchain, proporciona claves para protegerse contra pérdidas impermanentes potencialmente sufridas por los participantes del grupo de AMM. Este artículo explicará cómo las combinaciones de opciones pueden funcionar juntas para abordar este problema.

¿Qué es la pérdida impermanente?

Para comprender la pérdida impermanente (IL), debemos comprender varios conceptos y modelos básicos.

Creadores de mercado automatizados (AMM)

AMM significa un creador de mercado automatizado. Esta es una clase de intercambios descentralizados que se basan en fórmulas matemáticas para valorar los activos. A diferencia del uso de libros de pedidos como en las finanzas tradicionales, los activos se valoran según un algoritmo de precios codificado en los contratos inteligentes. Los grupos de liquidez se crean para cada par comercial de tokens, mientras que proyectos como Balancer incluso permiten la creación de grupos con más tokens.

El pool proporciona liquidez para la negociación de activos, de forma automatizada. En otras palabras, los comerciantes no necesitan encontrar a otra persona para vender o comprar sus monedas. Las comisiones por transacción se distribuyen automáticamente entre todos los proveedores de liquidez, de acuerdo con las acciones que mantienen en el fondo de liquidez.

Hay una serie de proyectos AMM en el mercado, como Uniswap, SushiSwap, Curve, Balancer, Bancor, DODO, etc. En comparación con los intercambios centralizados (CEX), solemos llamar a estos proyectos intercambios descentralizados (DEX) con mecanismos AMM .

Modelo XYK

Aunque la liquidez se agrupa y se comparte, los mecanismos detrás de las AMM pueden variar.

El modelo XYK es el mecanismo AMM más conocido y ampliamente aplicado en DEX. Escribí una introducción completa a este modelo antes. Uniswap y SushiSwap, que tenían más de mil millones de dólares bloqueados al 2 de noviembre de 2020 y ocuparon el segundo lugar en todos los DEX, son proyectos representativos del modelo.

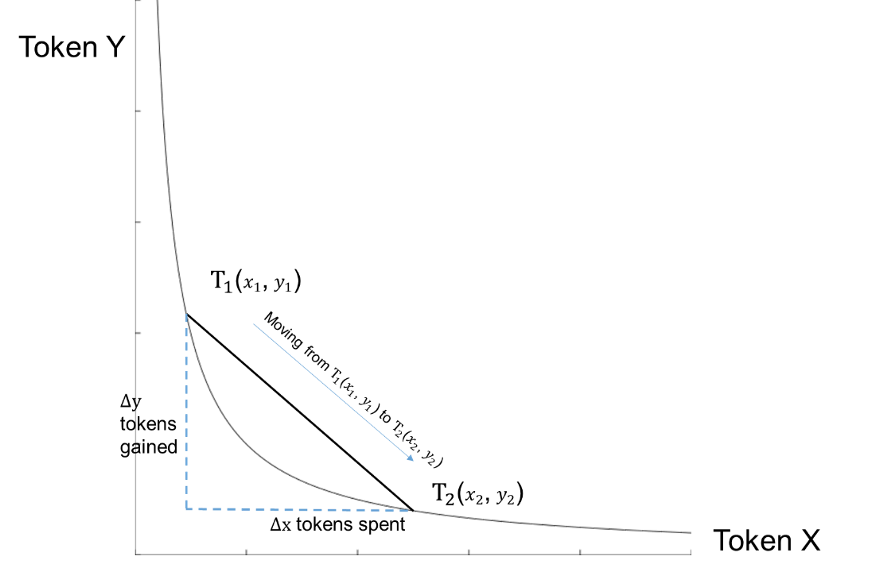

El modelo XYK también se denomina “x ∗ y = k creador de mercado”. La idea es que tenga un contrato que contenga x monedas de la ficha X y y monedas de la ficha Y, y siempre mantenga la invariante de que x ∗ y = k para alguna constante k. El valor del token X y del token Y siempre es el mismo, o el grupo tiene acciones de 50/50 para ambos tokens. Los cambios en la cantidad de tokens cambiarán el precio.

Suponga que no hay tarifas de transacción, cualquiera puede comprar o vender monedas esencialmente cambiando la posición del creador de mercado en la curva x ∗ y = k como se muestra a continuación; si mueven el punto hacia la derecha, entonces la cantidad por la que lo mueven a la derecha es la cantidad de token X que tienen que poner, y la cantidad por la que mueven el punto hacia abajo corresponde a la cantidad de token Y que obtienen .

Según XYK, en el gráfico anterior, x1 ∗ y1 = x2 ∗ y2 = (x1 + Δx) ∗ (y1-Δy) = k

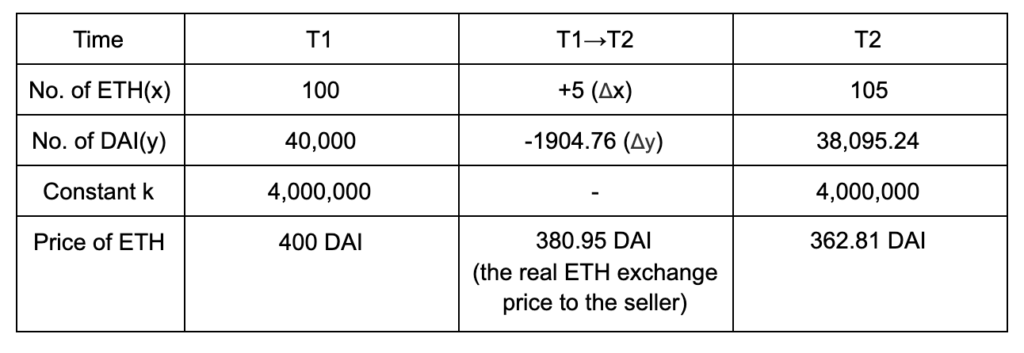

Por ejemplo, considere el caso en el que un proveedor de liquidez agrega 40,000 DAI y 100 ETH a un grupo (por un valor total de $ 80,000), el precio de ETH es 400 DAI en este momento. La constante k = 40.000 ∗ 100 = 4.000.000

Suponga que no hay tarifas de transacción. Alguien quiere vender ETH por DAI, por lo que vende 5 ETH en el grupo. Entonces, la piscina tiene 105 ETH. Con el mecanismo XYK, k permanece constante en 4.000.000. Por lo tanto, el número de DAI en el grupo se convierte en 4.000.000 / 105 = 38.095,24. El vendedor de ETH obtiene 1904.76 DAI a cambio. El precio del grupo de ETH se convierte en 38,095.24 / 105 = 362.81 DAI. El precio de cambio real de ETH para el vendedor es 1904,76 / 5 = 380,95 DAI.

Pérdida impermanente

El concepto

La pérdida impermanente es la pérdida sufrida por los proveedores de liquidez en los grupos de liquidez AMM. Ocurre cuando proporciona liquidez a un grupo de liquidez y el precio de sus activos depositados cambia en comparación con cuando los depositó. Cuanto mayor sea este cambio, más expuesto estará a una pérdida temporal. Pero si el precio vuelve al punto en el que realiza el depósito, la pérdida desaparecerá. Por lo tanto, llamamos a esta pérdida “impermanente”.

La pérdida impermanente no es la pérdida total del patrimonio neto medido en USD, ya que generalmente evaluamos el comportamiento financiero de una cartera. Es la pérdida en el grupo en comparación con el caso cuando solo se mantienen los activos.

La pérdida impermanente generalmente se observa en grupos de liquidez estándar donde el proveedor de liquidez tiene que proporcionar ambos activos en una proporción correcta y uno de los activos es volátil en relación con el otro; por ejemplo, en un grupo de liquidez DAI / ETH 50/50 de Uniswap, como en los documentos de Uniswap.

Un ejemplo

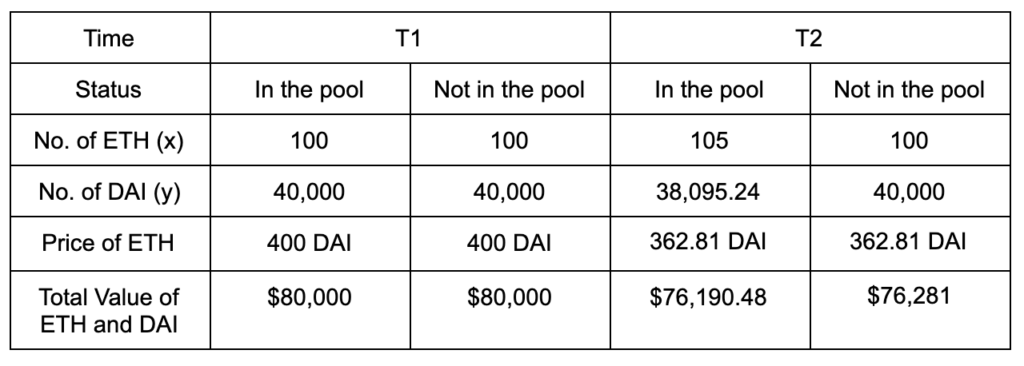

Siguiendo el ejemplo anterior, suponga que no hay tarifas de transacción, 1 DAI vale $ 1 y el precio de mercado de ETH cambia al mismo precio que en el grupo.

La pérdida no permanente se calcula como la diferencia entre el valor de los tokens cuando no están en el grupo y el que está en el grupo como proveedor de liquidez en T2.

IL = $ 76,281- $ 76,190.48 = 90.52

La pérdida impermanente parece no ser mucha en este caso, pero puede crecer mucho más si el precio se mueve más dramáticamente en cualquier dirección.

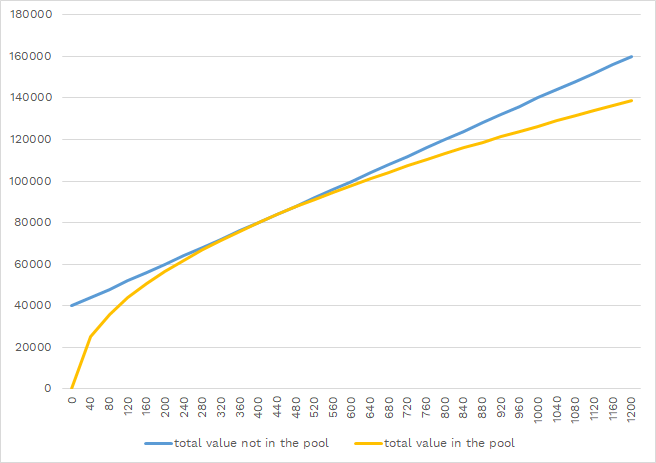

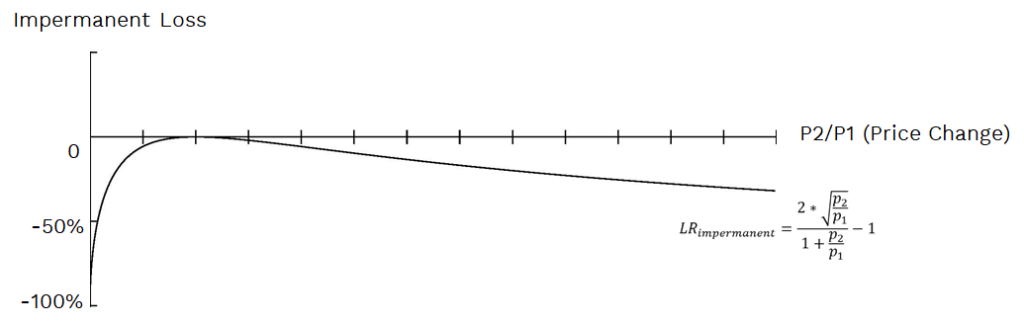

La línea azul a continuación es el cambio en el valor por solo tener 100 ETH y 40,000 DAI. La línea amarilla es el valor cuando uno los coloca en el fondo de liquidez 50/50 AMM. La diferencia entre las dos líneas es la pérdida impermanente.

Como podemos notar, el IL crece cuando el precio de ETH se mueve en cualquier dirección, alejándose de aquel en el que realiza las entradas, y se vuelve más significativo a medida que el precio se aleja. Si las tarifas de transacción y los incentivos mineros asignados no son suficientes para compensar el IL, los proveedores de liquidez terminarán con una pérdida.

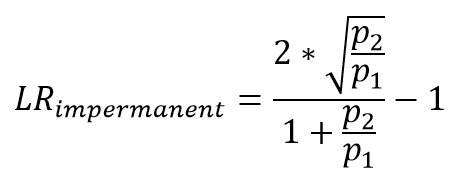

Pérdida impermanente en matemáticas

Con la misma lógica anterior, podríamos derivar la fórmula para el tamaño de la pérdida no permanente en términos de la relación de precios entre el momento en que se suministró liquidez y el momento actual. Si está interesado, puede leer este artículo para conocer el proceso de derivación.

Where LR is the impermanent loss ratio, p1 and p2 are the price at the Time of T1, T2 respectively.

La pérdida impermanente ocurre sin importar en qué dirección cambie el precio: los casos en los que el precio cae pueden ser más peligrosos que cuando el precio aumenta.

Formas de cobertura de pérdidas impermanentes

Perpetuos y futuros

Los perpetuos y futuros son instrumentos comunes que cubren los riesgos de movimiento de precios, especialmente para el mercado criptográfico al contado. Sin embargo, del análisis anterior, las pérdidas sufridas por el proveedor de liquidez en los grupos de AMM no son lineales, sino bidireccionales. El IL se lleva a cabo en cualquier dirección del movimiento de precios. Si bien los perpetuos y los futuros son herramientas de cobertura lineal, no pueden proteger eficazmente a los proveedores de liquidez en ambas direcciones.

Opciones

Las opciones son instrumentos ideales para cubrir los riesgos de IL.

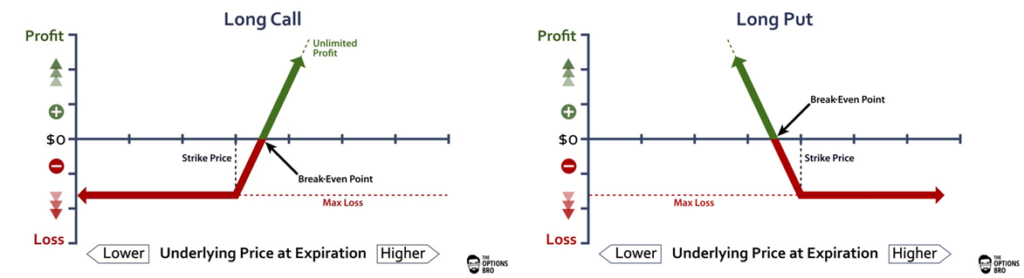

Distribución de opciones de pérdidas y ganancias

Las pérdidas y ganancias de las opciones no se distribuyen linealmente. Para los compradores de opciones, a diferencia de los perpetuos o futuros, solo tienen derechos, pero no obligaciones. Esto significa que pueden optar por quedarse quietos cuando el mercado se mueve en una dirección desfavorable. La pérdida está limitada a la prima de la opción, pero las ganancias potenciales no están limitadas. Las pérdidas y ganancias de los titulares de opciones de compra y venta se muestran en el siguiente cuadro.

Aunque, cuando los tenedores de opciones tienen ganancias, como la parte verde en el gráfico, la ganancia se vuelve lineal, aún podemos combinar opciones con diferentes precios de ejercicio y cantidades, para compensar la convexidad del IL.

Costo de opciones

Como comprador / tenedor de opciones, solo necesita pagar la prima de la opción sin necesidad de bloquear ninguna garantía / margen adicional en los contratos. Los titulares de opciones no corren ningún riesgo de ser liquidados. La prima es todo el costo que uno tiene que pagar por los derechos de compra o venta de los activos subyacentes en el futuro.

Además, el IL se vuelve más significativo cuando el precio se aleja, en mayor medida, del punto en que uno aporta activos al fondo común. Por lo tanto, es posible que un operador deba comprar opciones de compra y venta de OTM para protegerse contra la pérdida. El precio de ejercicio es uno de los factores clave en las opciones de precios. Para las opciones OTM, los precios serán mucho más bajos que los de las opciones ATM o ITM y pueden reducir el costo para los proveedores de liquidez.

Cómo protegerse contra pérdidas impermanentes con opciones

La idea

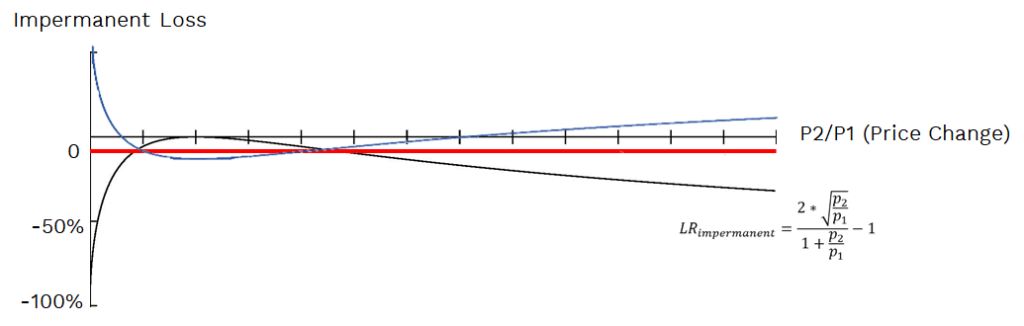

La forma de la curva IL parece tener cierta convexidad, por lo que la idea básica es hacer que la curva sea lo más horizontal posible, idealmente como la línea roja de abajo.

Para hacer una buena cobertura, las pérdidas y ganancias del instrumento deben compensar perfectamente las del IL, como ocurre con la curva azul a continuación. Sí, puede resultar difícil. Hagamos una prueba con una llamada y una venta y verifiquemos cómo funciona.

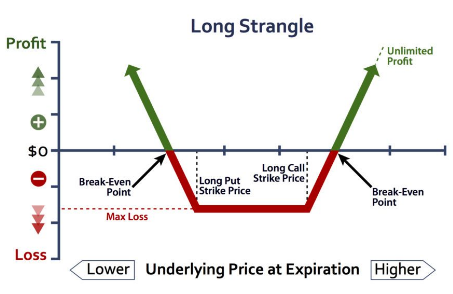

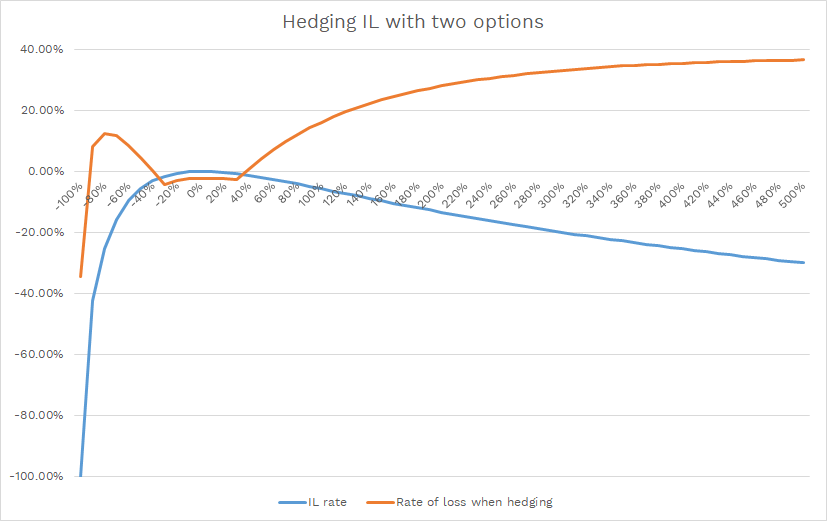

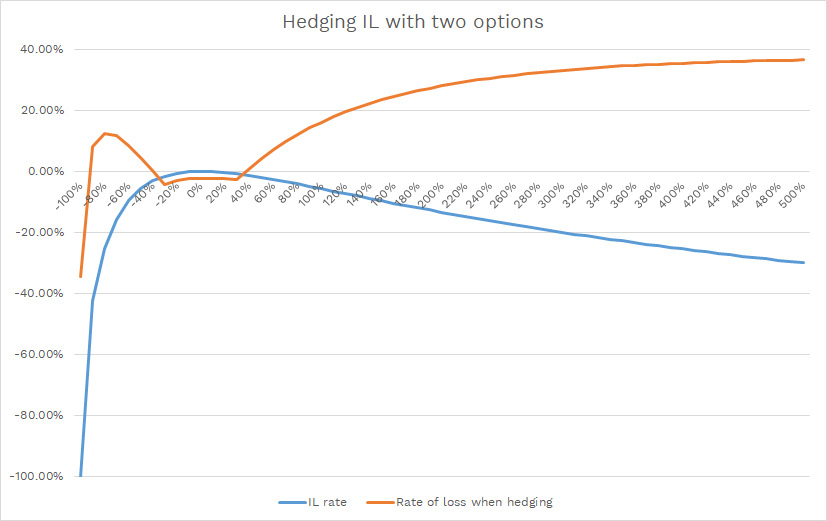

Cobertura de pérdidas impermanentes con un conjunto de opciones de compra y venta

Con una estrategia de anhelar un estrangulamiento, que mantiene tanto una opción de compra como una opción de venta sobre el mismo activo subyacente con diferentes precios de ejercicio, como se muestra a continuación, podemos compensar el IL hasta cierto punto.

Probemos con un conjunto de opciones de compra y venta, con ± 30% del spot como precio de ejercicio, y tenemos la misma cantidad de opciones que los activos inestables en el fondo de liquidez.

Siguiendo el mismo ejemplo anterior, el proveedor de liquidez compra 100 unidades de opciones de compra con el precio de ejercicio $ 520 / ETH y 100 unidades de opciones de venta con el precio de ejercicio de $ 280 / ETH, con un vencimiento de 30 días.

En el cuadro anterior, se observa que:

- El IL se ha equilibrado totalmente cuando el precio sube por encima del 40%. Además, la opción de compra termina en ganancia y es más que suficiente para cubrirse contra el IL, como se muestra en el ala derecha de la curva naranja.

- En el ala izquierda, la estrategia de cobertura con las opciones de venta va bien y termina con ganancias. Sin embargo, debido al caso de que la pérdida se acelera a medida que el precio colapsa aún más, esta opción de venta no será suficiente para compensar la pérdida, y el rendimiento finalmente termina en negativo.

- Para mantener opciones de compra y venta, con la misma cantidad que el ETH en el fondo de liquidez, el costo fijo de esta estrategia de cobertura es alto. Según el cálculo, el costo fijo de las primas de las opciones es el 2,25% de la inversión inicial, y es una estrategia de protección por 30 días.

El costo puede alcanzar el 27% anual si la estrategia se repite todos los meses. El costo es alto.

Se pueden realizar algunos ajustes para obtener un mejor resultado de cobertura.

- Las razones de IL cuando el precio de ETH sube y baja no son simétricas;

- Se deben utilizar múltiples combinaciones de opciones de compra y venta para la cobertura al alza y a la baja;

- Las cantidades de opciones se pueden ajustar para hacer que la línea amarilla tenga menos deformaciones hacia arriba para adaptarse a diferentes estrategias;

- El rango efectivo de cobertura no es necesario para cubrir todo el movimiento del precio de -100% a + 500%.

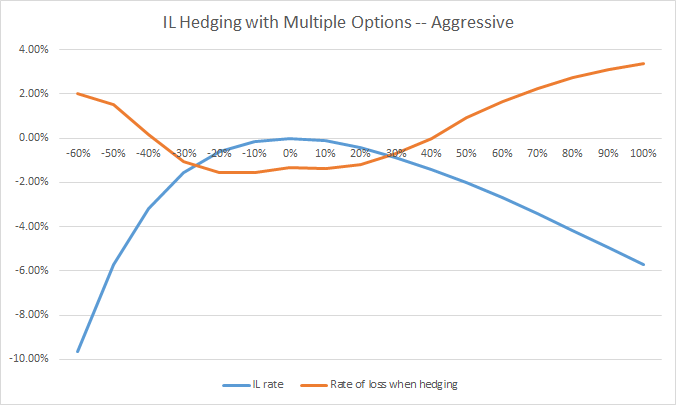

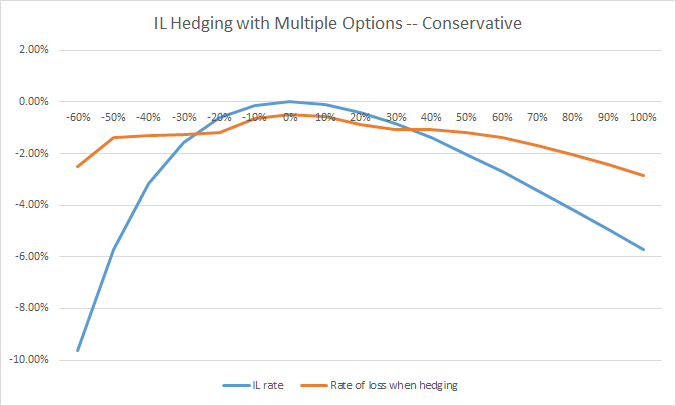

Cobertura de pérdidas impermanentes con combinaciones de opciones

Debido a las características lineales en el comportamiento de los beneficios frente a los cambios de precio, cuando las opciones están in-the-money, es imposible cubrirse perfectamente contra el IL (que tiene una naturaleza convexa) con un solo tipo de call y put. Sin embargo, con combinaciones de múltiples opciones de compra y venta, podemos encontrar una manera de compensar el IL de manera más efectiva mientras ajustamos los pesos de diferentes opciones con varios precios de ejercicio.

Echemos un vistazo a la siguiente estrategia. Seguimos el mismo ejemplo anterior.

- Rango de precios de cobertura: de -60% a + 100%;

- Período de cobertura: 30 días;

- Opciones de compra: 6 llamadas ETH con precio de ejercicio $ 480 (+ 20%), 8 llamadas ETH con precio de ejercicio $ 520 (+ 30%), 10 llamadas ETH con precio de ejercicio $ 560 (+ 40%);

- Opciones de venta: 8 opciones de venta ETH con precio de ejercicio $ 360 (-10%), 10 opciones de venta ETH con precio de ejercicio $ 320 (-20%), 15 opciones de venta ETH con precio de ejercicio $ 280 (-30%), 5 opciones de venta ETH con precio de ejercicio $ 240 (-40%).

La curva naranja después de la cobertura es mucho más plana en el rango de cobertura y el costo de las primas de las opciones es más aceptable que la última estrategia.

Por supuesto, podemos ser más flexibles con el plan, para hacer la curva naranja de una manera más agresiva o conservadora.

Con diferentes combinaciones de opciones de compra y venta, los resultados podrían variar mucho y adaptarse a diferentes estrategias.

Dónde obtener opciones

Estas estrategias funcionan solo en el mercado de opciones altamente líquido. Incluso en Deribit, que contribuye a más del 90% del volumen total, los libros de pedidos de las opciones BTC y ETH aún no son lo suficientemente profundos, especialmente para las opciones OTM, que son particularmente necesarias para esta estrategia de cobertura de IL.

¿Es esto un callejón sin salida? No.

Las opciones descentralizadas con el modelo peer-to-pool nos muestran la salida. Con liquidez mancomunada, el grupo de garantías actúa como la única contraparte para todas las opciones y los compradores pueden personalizar las opciones con mucha flexibilidad, mientras que con un pequeño deslizamiento de precios. La liquidez se comparte y, al comprar opciones, el comprador negocia contra el fondo común, en lugar de coincidir con un emisor de opciones específico.

La liquidez de las opciones OTM es la misma que la de cualquier otro tipo.

Las plataformas de opciones descentralizadas típicas como Hegic y FinNexus nos brindan estas opciones.

Caminos por delante

FinNexus ha sido pionero en esta estrategia de cobertura de IL. Una de las muchas ventajas del modelo FinNexus Protocol for Options (FPO) es la creación de un grupo de monedas USDC estable y el intercambio y liquidación de opciones con monedas estables.

Esta estrategia de cobertura puede ser una excelente combinación con la minería de bóvedas en plataformas AMM; y también es útil como plan de protección para instituciones e individuos con aportes del fondo común de liquidez AMM. FinNexus espera construir una interfaz de usuario sencilla para la cobertura de IL en el futuro.

Este artículo está inspirado en esta investigación de Huobi.